Анализ современной практики финансирования инвестиционных проектов коммерческими банками Узбекистана

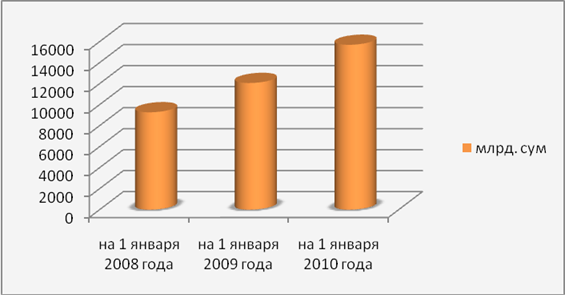

Диаграмма 2.2.2. Сумма активов банков[20]

В настоящее время, можно отметить кардинальное увеличение объема и изменение структуры кредитного портфеля отечественных банков. Несмотря, на продолжающийся мировой финансово-экономический кризис, банки особое внимание уделили на активную поддержку реального сектора экономики. На начало текущего года общий объем кредитных ресурсов, направляемых в реальный сектор экономики, составляет более 8,5 трлн. сумов. При этом доля кредитов банков, выделяемых на инвестиционные цели, составила в общем кредитном портфеле 70 процентов. Данный показатель вырос по сравнению с 2000 годом в 14 раз. (Диаграмма 2.2.3)

Ликвидность и устойчивость отечественных банков служит мощным фактором роста доверия к банковской системе, мобилизации на депозитные счета свободных средств предприятий и населения. Объем вкладов населения только в течение прошлого года увеличился в 1,7 раза. В целом за последние десять лет внутренние источники, направляемые на кредитование реальных секторов экономики, увеличились более чем в 25 раз.

Диаграмма 2.2.3. Остаток кредитных вложений в реальный сектор экономики.[21]

В результате кардинально изменилась структура кредитного портфеля банков. Если в 2000 году кредитный портфель почти на 54 процента формировался за счет внешних заимствований, то в 2009 году 84 процента всего кредитного портфеля наших банков было сформировано за счет внутренних источников. В условиях ограниченности, в силу известных причин, внешних источников заимствования это имеет исключительно важное значение для перспектив развития нашей экономики. При этом внешние заимствования привлекаются преимущественно на долгосрочной основе исключительно на финансирование инвестиционных проектов по модернизации стратегических отраслей экономики, поддержку субъектов малого бизнеса и частного предпринимательства.

Констатировано, что огромное значение для повышения финансовой устойчивости предприятий имеет проводимая работа по ликвидации низкорентабельных, экономически несостоятельных предприятий и вовлечение в этот процесс коммерческих банков. Сегодня из 86 переданных на баланс коммерческих банков экономически несостоятельных предприятиях на 70 полностью восстановлено производство, которые реализованы перспективным инвесторам, а на остальных ведется работа по их финансовому оздоровлению.

Другие материалы:

Исторический ракурс и краткая характеристика Банка

Первые центральные банки возникли более 300 лет назад. Первым эмиссионным банком считается созданный в 1694 г. банк Англии.

Государственный банк России был учрежден в 1860 г. на базе, учрежденных еще при Екатерине II, ассигнационного и з ...

Проблемы и пути совершенствования обращения корпоративных облигаций в

России

На сегодняшний день рынок корпоративных облигаций не является в России столь развитым, как рынок векселей или акций.

Основной объективной причиной, тормозящей развитие рынка корпоративных облигации, является ныне действующее российское з ...

Прямое и косвенное банковское кредитование потребительских нужд населения

Кредиты с рассрочкой платежа могут принимать форму прямого или косвенного банковского кредита. При предоставлении прямого банковского кредита заключается кредитный договор между банком и заемщиком - пользователем ссуды. Косвенный банковск ...