Совершенствование системы кредитования

77454 – (0,02 × 77454) = 75905 рублей.

Основной ежемесячный платеж составит:

Общий платеж заемщика за первый месяц составит:

6454,50 + 954,91 = 7409,41 рублей.

Прожиточный минимум на сегодняшний день на каждого члена семьи составляет 4200 рублей, поэтому для того, чтобы взять «Доверительный кредит» заемщик должен получать минимальную заработную плату в размере:

4200 + 7409,41 = 11609,41 рублей.

Если увеличить максимальную сумму кредита до 150 тысяч рублей и срок кредитования до 5 лет. Тогда, для того, чтобы получить данный вид кредита, заемщику необходимо иметь следующий минимальный размер заработной платы:

150000 × 0,15 × ![]() = 1849,32 рублей.

= 1849,32 рублей.

С учетом единовременного взноса (2 % от суммы кредита) заемщик получит кредит в сумме:

150000 – (150000 × 0,02) = 147000 рублей.

2500 + 1849,32 = 4349,32 рублей.

4349,32 + 4200 = 8549,32 рублей.

Таким образом, реализовав данное предложение, Сбербанк даст возможность добросовестным плательщикам, имеющим невысокий доход, но положительную кредитную историю, кредитоваться по схеме «Доверительный кредит».

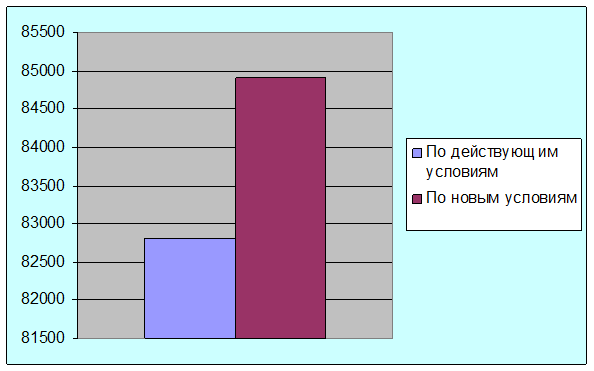

Кроме того, предложение выгодно Сбербанку с точки зрения повышения чистой прибыли, рентабельности собственных средств и акционерного капитала. Эффективность данного предложения представлена в таблице 3.2.15 и на рисунке 3.2.20.

Рисунок 3.2.20 – Изменение чистой прибыли Сбербанка при введении новых условий по «Доверительному кредиту», (тыс.р.)

Расчеты представленные в таблице 3.2.15 показывают незначительное увеличение основных показателей, однако, данные расчеты проводились по результатам 2006 г. и не учитывают изменение доли «Доверительного кредита» в общем объеме потребительских кредитов Сбербанка.

Таблица 3.2.15 – Расчет эффективности предложения по введению новых условий «Доверительного кредита»

|

Показатели |

По действующим условиям |

По новым условиям |

|

Проценты, уплаченные заемщиками Сбербанку по «Доверительному кредиту» |

7756,01 |

103789,15 |

|

Процентные доходы, тыс.р. |

317646 |

320430,96 |

|

Административные и прочие операционные расходы, тыс.р. |

145140 |

145140 |

|

Прибыль до налогообложения, тыс.р. |

109020 |

111804,96 |

|

Налог на прибыль, тыс.р. |

26216 |

26889,09 |

|

Чистая прибыль за год, тыс.р. |

82804 |

84915,87 |

|

Соотношение прибыли к сумме процентных доходов, % |

26,07 |

26,50 |

|

Собственные средства, тыс.р. |

308524 |

308524 |

|

Рентабельность капитала (собственных средств), р. |

0,27 |

0,28 |

|

Уставный капитал |

79981 |

79981 |

|

Рентабельность уставного капитала, р. |

1,04 |

1,06 |

Другие материалы:

Приемы

построения и расчета фондовых индексов

Динамика курсов акций оценивается с помощью фондовых индексов. Все национальные фондовые индексы, которые характеризуют динамику курсов акций национальных эмитентов, имеют разную базу, часто рассчитываются по разным методикам и поэтому не ...

Меры по развитию потребительских кредитов

Как показал анализ, предложение снизить ставку потребительского кредита приведет к недополучению платежей в бюджет. С другой стороны, приток выданных населению кредитных ресурсов в предприятия розничной торговли, в конечном счете, увелича ...

Социальный эффект от предлагаемых мероприятий

Социальный эффект от мероприятия по привлечению потенциальных клиентов посредством социальной рекламы, размещенной на баннере очень высок. Ведь уже сама по себе реклама имеет большие преимущества:

1) Эффект это сильное впечатление, произ ...