Пути решения проблемы возврата просроченной задолженности

В целях возвращения просроченной задолженности необходимо:

1. Привлечь коллекторское агентство для работы с должниками банка.

Как правило, над проблемными портфелями одного и того же банка работают несколько коллекторов. Подавляющее большинство из них сотрудничают с банками за комиссионные:

-по необеспеченным кредитам со сроком просрочки до 30 дней комиссия коллекторского агентства составляет 13-20%;

-по необеспеченным кредитам со сроком просрочки до 180 дней – 25-30%;

-по необеспеченным кредитам со сроком просрочки свыше 360 дней – 45-80%;

-за взимание обеспеченных залогами займов (ипотека и автокредиты): при просрочке до 30 дней – 10-15%;

-за взимание обеспеченных залогами займов: при просрочке до 180 дней – 30-35%;

-за взимание обеспеченных залогами займов: при просрочке свыше 360 дней – 35-40% .

Многие банки на ранних стадиях просрочки (от 30 до 180 дней) задействуют собственный ресурс. К тому же многое зависит от типа кредита. По необеспеченным кредитам средний срок просрочки, передаваемой коллекторам, составляет 91-180 дней, по обеспеченным – 181-360 дней. Однако, бывали случаи, когда передавали долги со сроком просрочки в три-четыре года,

По последним данным ЦБ России увеличил предельные сроки просрочки по кредитам представлены в таблице 2.

Таблица 2 Предельные сроки просрочки по кредитам

|

физические лица |

юридические лица | |

|

"хорошие кредиты" |

просрочка не превышает 60 дней |

просрочка не превышает 30 дней |

|

"средние кредиты" |

просрочка не превышает 90 дней |

просрочка не превышает 60 дней |

|

"плохие кредиты" |

просрочка не превышает 120 дней |

просрочка не превышает 90 дней |

Средняя комиссия коллектора составляет около 25% от суммы возвращенного долга.

Таблица 3 Соотношение стоимости услуг и эффективности работы коллекторского агентства.

|

Показатели |

Агентство "А" |

Агентство "Б" |

|

Комиссия, % |

15 |

25 |

|

Переданный портфель, тыс. $ |

1000 |

1000 |

|

Эффективность по сборам, |

10 % |

20% |

|

Возврат долга, тыс. $ |

100 |

200 |

|

Доход кредитора за вычетом комиссии, тыс. $ |

100 – 100 × 15% = 85 |

200 – 200 × 25% = 150 |

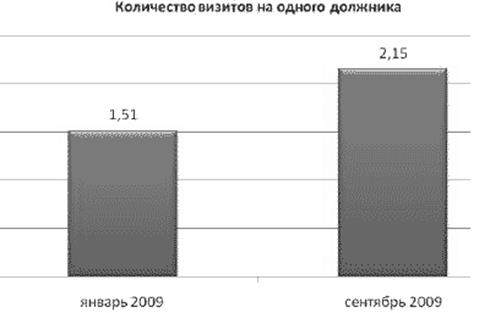

Характер работы коллекторских агентств с должниками на фоне некоторого снижения платежеспособности населения изменился. Так, выросло количество совершаемых визитов в расчете на одного должника. Если в начале 2009 года это показатель был на уровне 1,51, то к сентябрю 2009 года - уже 2,15. Таким образом, темп прироста количества визитов на одного должника за 9 месяцев 2009 года составил 42,4%.

График 1

2. Продать проблемный портфель коллекторскому агентству.

На российском рынке мировая модель работы коллекторов мало распространена: продажа компаниям портфеля проблемных кредитов фин.учреждений с дисконтом (75-98% размера портфеля).

Первые такие сделки были заключены в 2008 году.

Коллекторы отказываются выкупать банковскую проблемку по нескольким причинам. В первую очередь это недостаточная капитализация коллекторских компаний и высокие риски.

В условиях кризиса выкуп кредитных портфелей становится очень рискованным, поэтому формирование рынка покупки долгов затягивается,

Привлекая коллекторское агентство, банк либо вынужден платить высокий процент комиссионных либо практически за бесценок продавать "плохой" портфель. Учитывая законодательную не урегулированность продажи долговых обязательств, банку вообще не выгодно сотрудничать с коллекторами.

Другие материалы:

Страховые фонды, формы их организации

Страхование представляет собой экономические отношения, возникающие в связи с формированием целевых фондов денежных средств, создаваемых для защиты имущественных интересов населения в частной и хозяйственной жизни от стихийных бедствий и ...

Срок погашения

Все долговые ценные бумаги имеют ограниченный срок действия, который истекает в установленный срок погашения - Срок погашения – это дата окончания срока действия облигации, когда подлежит возврату основная сумма долга. Хотя облигации имею ...

Понятие, цели и формы денежно-кредитной политики

Современные глоссарии и экономические словари дают следующие определения понятия денежно-кредитной политики:

1. Денежно-кредитной политикой называется совокупность мер, направленных на изменение денежной массы и объема кредита[3].

2. Де ...