Сущность кредитной политики коммерческого банка

Кредитная политика - это совокупность активных и пассивных банковских операции, рассматриваемых на определенную перспективу, обеспечивающих банку достижение целей позволяющих решить задачу оптимального распределения кредитного ресурса в условиях реально имеющихся ограничений (обязательные нормативы Центрального Банка России и фактический объем средств к размещению).

Анализ приведенных выше определений кредитной политики позволяет сделать вывод о неоднозначной трактовке этого понятия в современной российской и зарубежной экономической литературе, в связи с чем возникает необходимость определить сущность кредитной политики. В современной экономической литературе параллельно существует две позиции относительно содержания кредитной политики коммерческого банка.

Во-первых, кредитная политика на макроэкономическом уровне обычно понимается как банковская политика. Во-вторых, кредитная политика на микроэкономическом уровне рассматривается, как правило, как политика конкретного банка в области управления кредитным процессом (в узком смысле).

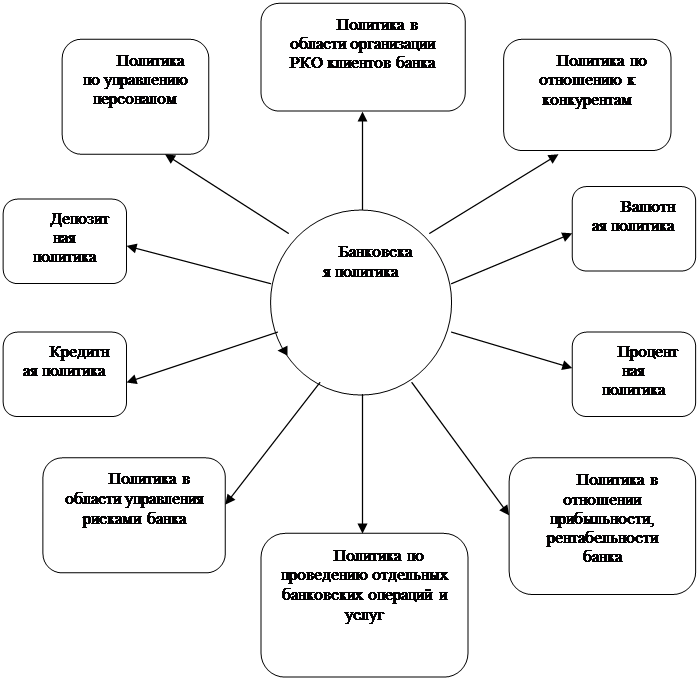

Рисунок 1.1 Банковская политика, ее составляющие элементы

Кредитная политика включает разработку научно-обоснованной концепции организации кредитных отношений, постановку задач в области кредитования народного хозяйства и населения и проведение практических мер по их осуществлению.

В процессе выработки концепции определяются: сфера кредитных отношений; сочетание финансовых и кредитных методов распределения и перераспределения средств; взаимосвязь кредитования с организацией денежного оборота; принципы кредитования; соотношение экономических и организационных методов. Изменение одного из элементов кредитной политики требует частичного или полного пересмотра других элементов.

Сущность кредитной политики определяется как стратегия и так тактика банка по привлечению ресурсов на возвратной основе и их инвестированию в части кредитования клиентов банка. Предметной стороной реализации кредитной политики являются функциональные формы и виды кредитной политики банка.

Функции кредитной политики можно условно разделить на две группы: общие, присущие различным элементам банковской политики и специфические, отличающие кредитную политику от других ее элементов. К общим функциям относятся: коммерческая функция, т.е. функция получения банком прибыли (от проведения кредитных расчетных, платежных и прочих операций), стимулирующая и контрольная.

Стимулирующая функция проявляется в том, что кредитная политика, отражающая объективные потребности государства, банка, клиентов, стимулирует аккумуляцию временно свободных денежных средств, в банки и их рациональное использование.

Контрольная же функция проявляется в том, что кредитная политика позволяет контролировать процесс привлечения и использования кредитных ресурсов банками и их клиентами с учетом приоритетов, определенных в кредитной политике конкретного банка.

Однако если рассматривать функции в качестве специфического проявления сущности явления, что является единственно правильным, то в этом случае кредитная политика выполняет лишь одну, но очень важную функцию - функцию оптимизации кредитного процесса. Действие данной функции направлено на достижение цели банковской политики.

Общая цель коммерческого банка, должна определять приоритеты его политики с позиции доходности, рентабельности, ликвидности, минимизации рисков, оптимизации портфеля (депозитного, кредитного и др.), направлений его деятельности (депозитная политика, политика на финансовом рынке, в области кредитования, ссудного процента и др.). Поскольку банк является социальной системой, а люди в своей деятельности руководствуются собственными целями, намерениями, интересами, то цели банка основываются на частных целях его владельцев, руководителей, персонала, а также клиентов банка и органов банковского надзора.

Поэтому основной целью коммерческого банка является его развитие, понимаемое в самом широком смысле. Имеется в виду развитие банка как коммерческого предприятия с точки зрения его экстенсивного развития (количественные характеристики) и интенсивного развития - повышения эффективности функционирования (качественные характеристики) а также развитие банка как социального института с позиций обеспечения интересов: акционеров, клиентов, персонала банка; органов банковского надзора.

Другие материалы:

Единая

централизованная система банка России

Банк России образует единую централизованную систему с вертикальной структурой управления. В систему Банка России входят: центральный аппарат; территориальные учреждения; расчетно-кассовые центры; вычислительные центры; полевые учреждения ...

Анализ системы управления качеством банковских услуг

С периода национализации банков и до середины конца 80-х годов.

Дать наиболее полную характеристику любого предприятия можно на основе его устава и положения разработанного в соответствии с этим уставом, так как именно эти документы регл ...

Общая характеристика деятельности ЦБ

Общие положения о деятельности ЦБ:

Потребность в центральных банках возникла в связи с развитием товарно-денежлых отношений на рубеже перехода от феодализма к капитализму около трехсот лет назад (один из первых центральных банков — Шведс ...