Анализ структуры и динамики кредитного портфеля банка

Основой активных операций коммерческого банка являются операции кредитования. На них приходится более 60% всех активов коммерческих банков. Именно кредитные операции, несмотря на свой высокий риск, являются для банков наиболее привлекательными, так как они составляют главный источник их доходов.

Основными кредитными продуктами банка ВТБ 24 (ЗАО) являются:

1. Кредитование малого бизнеса.

Целевая аудитория - юридические лица и предприниматели без образования юридического лица в Москве и в регионах России с объемом годовой выручки, не превышающим размер рублевого эквивалента 3 млн. долларов США. 2. Потребительское кредитование населения.

Включает в себя широкий спектр банковских продуктов, таких как автокредит, кредит на неотложные нужды с обеспечением и без, кредитные карты и пр. 3. Ипотечное кредитование.

Кредитование на покупку квартир на вторичном рынке жилья, на покупку квартир на стадии строительства, а также нецелевые ипотечные кредиты для собственников жилья.

Кредитованием крупных корпоративных клиентов банк ВТБ 24 не занимается с 2007 г. Однако он оказывает им некоторые услуги, связанные с гарантийными обязательствами и проведением расчетов в рамках группы ВТБ. Рассмотрим динамику кредитного портфеля банка ВТБ 24 (ЗАО) за 2006 – 2008 гг., которая представлена в таблице 7.

Таблица 7 - Динамику кредитного портфеля банка ВТБ 24 (ЗАО) за 2006 – 2008 гг.

|

Показатели |

2006 г. |

2007 г. |

2008 г. |

Темп роста, % |

Изменение структуры, % | |||||

|

Млрд. руб. |

Уд. вес, % |

Млрд. руб. |

Уд. вес, % |

Млрд. руб. |

Уд. вес, % |

2007 к 2006 |

2008 к 2007 |

2007 от 2006 |

2008 от 2007 | |

|

Чистая ссудная задолженность, в т.ч. |

141,0 |

100 |

261,0 |

100 |

455,8 |

100 |

185,1 |

174,6 |

- |

- |

|

- по розничным продуктам |

106,5 |

75,5 |

213,0 |

81,6 |

423,3 |

92,9 |

в 2,0 р. |

198,7 |

+6,1 |

+11,3 |

|

- малому бизнесу |

34,5 |

24,5 |

48 |

18,4 |

32,5 |

7,1 |

139,1 |

67,7 |

-6,1 |

-11,3 |

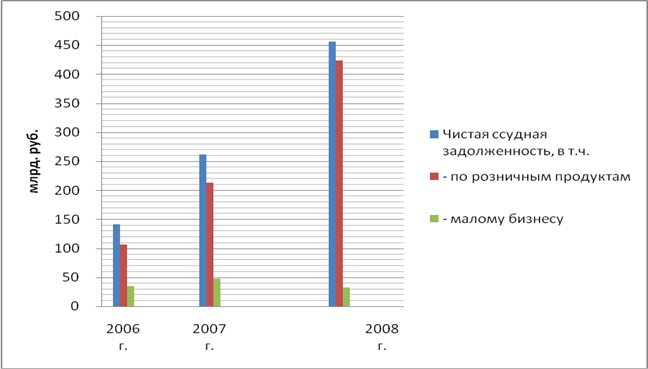

В анализируемом периоде происходило динамичное развитие кредитования клиентов банка.

В 2007 г. по сравнению с 2006 г. кредитный портфель банка вырос на 85,1% и составил 261 млрд. руб., в т.ч. объем портфеля розничных продуктов увеличился в 2 раза, а малому бизнесу – на 39,1%.

В 2008 г. по сравнению с 2007 г. кредитный портфель возрос на 74,7% и составил 455,8 млрд. руб.

Портфель розничных продуктов увеличился на 98,7% и составил на конец 2008 г. 423,3 млрд. руб. Это произошло по причине окончания миграции в ВТБ 24 розничного бизнеса Группы ВТБ.

Рис. 5 - Динамика кредитного портфеля банка ВТБ 24 (ЗАО) за 2006 – 2008 гг.

В структуре кредитного портфеля банка ВТБ 24 произошли изменения, т.е. повысился удельный вес кредитного портфеля по розничным продуктам в 2007 г. по сравнению с 2006 г. на 6,1 п.п., а в 2008 г. по сравнению с 2007 г. на 11,3 п.п. Соответственно снизился удельный вес кредитного портфеля малого бизнеса.

Другие материалы:

Анализ конверсионных валютных операций Банка

В ходе своей деятельности Группа заключает соглашения по производным финансовым инструментам, включая форвардные контракты, свопы и опционы. Производные финансовые инструменты оцениваются первоначально справедливой стоимости на день заклю ...

Пути совершенствования депозитной

политики ЗАО АКБ «ТатИнвестБанк»

Одной из проблем, с которой коммерческие банки сталкиваются в настоящее время, является формирование ресурсной базы.

Ресурсная база, как микроэкономический фактор, оказывает прямое влияние на ликвидность и платежеспособность коммерческог ...

Банковский маркетинг

Банки, как и любой производитель (любое предприятие) являются самостоятельным юридическим лицом, производят и реализуют продукт (товар), специфический товар - услуги, получают свою прибыль и вообще осуществляют свою деятельность.

Маркети ...