Структура банковской системы РФ

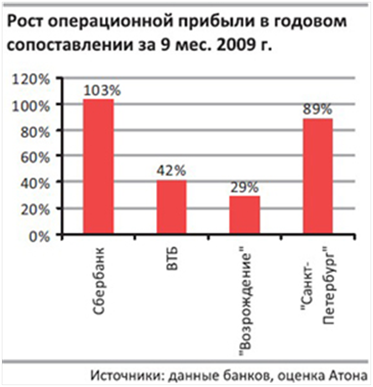

2010 г. при условии сохранения макроэкономической стабильности, станет для банков намного более благоприятным, чем прошедший. Здесь прежде всего имеется в виду то, что не столь напряженной станет ситуация с активами, сократится величина просроченных долгов и не понадобится создавать под них столь значительные резервы. Это, в свою очередь, означает уменьшение нагрузки на чистую прибыль. Основным характерным признаком станет резкий рост доходности на капитал: в частности, по Сбербанку мы прогнозируем ее увеличение с 3% до 20%. Во время кризиса российские банки прилагали усилия для сохранения и увеличения своей прибыли, и таким образом в сложившихся условиях многие из них сумели увеличить чистую процентную маржу. В частности, у Сбербанка в 2009 г. она выросла с 7% до 8% и более. Еще одними из важных факторов роста доходности станут достигнутое банками в прошлом году сокращение затрат и повышение эффективности операций. На примере того же Сбербанка видно, что по результатам первых 9 месяцев 2009 г. его отношение издержек к доходам снизилось до 34%, в то время как до кризиса этот показатель колебался в районе 40–50%.

В 2010 г., пусть даже не в полной мере, но какая-то часть этих достижений (наращивание чистого процентного дохода и сокращение издержек) должна положительно сказаться на прибыльности банков. И если принять во внимание, что теперь банкам уже не придется направлять в резервы столь значительные средства, можно сделать вывод, что сложившаяся ситуация станет для них вдвойне позитивной. Не столь очевидно можно делать прогноз относительно активов и баланса, т.к. основан он будет в основном на предположениях. Но, если исходить из мнений менеджмента банков, то в наступившем году можно ожидать возврата если не к кредитному буму, то, по крайней мере, к уверенному росту активов и кредитного портфеля – на 10–15%. Заместитель председателя ЦБ Алексей УЛЮКАЕВ сделал прогноз относительно 20%-го роста кредитного портфеля российских банков в 2010 г.

Тенденция кризисного периода привела к снижение интереса банков к рознице, т.к. она, по определению, – более рискованный сегмент. Банки значительно повысили ставки, и как следствие, интерес населения к кредитным продуктам упал. Не в последнюю очередь сыграл свою роль и фактор сокращения издержек, что не всегда совместимо с активным расширением розничного бизнеса. Одним словом, развитие розницы в кризисный период стало неактуально, рискованно и дорого. Если, по итогам 11 месяцев 2009 г., общий кредитный портфель банков почти не снизился, то по розничным кредитам он сократился на 10,7%. (Исключение здесь составил лишь банк ВТБ-24, имеющий в этом плане стратегическую задачу). При стабилизации в экономике интерес к этому сегменту возродится, т.к. банки сосредоточатся на увеличении чистой процентной маржи, т.е. разницы между доходами от кредитов и стоимостью фондирования. Очевидно, что розница в этом смысле – более высокодоходный сегмент. Однако Россия остается государством, где регионы с насыщенной финансовой инфраструктурой (Москва, Петербург, Урал и т.п.) соседствуют с областями, размером со среднее европейское государство, где банков практически нет. Количество банков в России последнее время постоянно снижается. Так сколько банков в России и сколько из них мелких банков? В конце года и с учетом финансового кризиса вопрос о численности банков является вполне уместным и актуальным. В соответствии с данными Банка РФ по состоянию на 01.01.2010 г. количество банков России составляет – 1058, и из них - 438 (42%) можно твердо отнести к мелким банкам, т.к. размер уставного капитала их не превышает 150 млн. руб. Из общего количества банков России 522 банков, или 49,3 % зарегистрированы в Москве. При такой численности банков в Москве и при ориентировочной численности населения Москвы в 10,38 млн. человек получается, что на каждые 19.0 тысяч населения столицы приходится один банк. По прогнозам ряда аналитиков на 2010 г, начавшееся в период финансового кризиса сокращение количества действующих банков продолжится. Многие ожидают значительное сокращение количества действующих банков – около 500.

Другие материалы:

Паук – ЦИС

Для того чтобы предприятие могло добиться установленных целей, необходимо иметь конкурентоспособный штат работников. Конкурентоспособность персонала зависит от его конкурентных преимуществ, которые могут быть внешними по отношению к персо ...

Прямое и косвенное банковское кредитование потребительских нужд населения

Кредиты с рассрочкой платежа могут принимать форму прямого или косвенного банковского кредита. При предоставлении прямого банковского кредита заключается кредитный договор между банком и заемщиком - пользователем ссуды. Косвенный банковск ...

Сущность и функции банковской системы РФ

Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается неопределенной. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кред ...