Обоснование внедрения системы Интернет-Банк

Первая система Интернет-банка была запущена Приорбанком в 2004 г. и основывалась на системе процессинга пластиковых карточек в программе OpenWay. Данная система являлась одной из первых и поэтому достаточно быстро обеспечила банку прирост клиентской базы в данной области.

Тем не менее, нельзя не упомянуть о том, что система имела ряд существенных недостатков:

- возможность работы только с карточными продуктами;

- ограниченный функционал;

- невозможность для пользователя самому выбрать авторизационные параметры;

- сложность и высокая для банка стоимость подключения пользователей;

- отдельный набор авторизационных параметров для каждой карточки.

Несмотря на перечисленные недостатки к середине 2008 г. количество зарегистрированных активных имен пользователей составило 17 800 единиц, что по приблизительным оценкам соответствовало восьми-девяти тысячам уникальных клиентов.

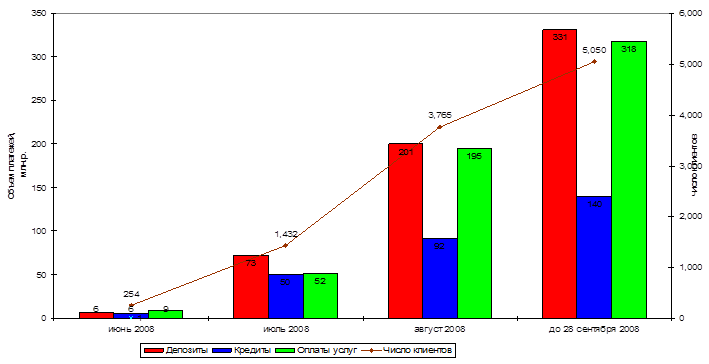

Осознавая существующие недостатки в работе системы в 2007 г. Приорбанк начал проект по организации новой системы Интернет Банка, которая должна была исправить все недостатки существующего решения. В середине июля 2008 г. новая система, получившая название Prior Online, была выпущена на рынок. Клиенты Приорбанка положительно оценили внесенные изменения и удобство использования новой системы, что непосредственно выразилось в стремительном росте клиентской базы и объеме проводимых через систему операций. За шесть месяцев новая система догнала старый Интернет-банк по размеру клиентской базы и существенно перегнала по количеству и объему операций и продолжает стремительно расти.

Динамика роста клиентской базы и объема операций представлена на рисунке 3.4.

Рисунок 3.4 – Динамика роста клиентской базы и объема операций в системе Prior Online

Преимущества и особенности системы Prior Online:

а) Клиент получает возможность видеть и свободно управлять в режиме online всеми своими счетами: текущими, кредитными, депозитными, карточными. Все крупные банки Беларуси, включая до недавнего времени и Приорбанк, строят Интернет-банкинг в карточной системе. Проще говоря, нет пластиковой карты – значит, Интернет-банка у вас нет. Для клиента это не совсем удобно, потому что если он, например, владелец депозита или у него есть текущий счет, кредит на недвижимость, на автомобиль, потребительский кредит, он своих счетов в традиционных белорусских Интернет-банках не видит.

б) Клиент может получить информацию по всем своим продуктам: посмотреть балансы, выписки по счетам, увидеть задолженность по кредитам – неважно, это кредит на недвижимость или кредитная карточка, а также совершить платежи, переводы между счетами, получить и распечатать чек по проведенной операции, самостоятельно изменить свои параметры и контактную информацию.

в) Клиент любого региона страны сможет найти интересующие его платежи в Интернет-банке, т.к. Приорбанк является активным участником программы ЕРИП – Единое расчетное информационное пространство. Это национальная программа, которая призвана обеспечить беспрепятственную и оперативную оплату населением различных видов услуг во всех регионах страны. Национальный банк активно заключает соглашения с новыми поставщиками услуг о вхождении в ЕРИП, поэтому перечень услуг, которые Приорбанк предлагает для оплаты в Интернет-банке, постоянно расширяется. Таким образом, с помощью Prior Online можно совершать общереспубликанские платежи, такие как оплата услуг мобильных операторов, интернет-провайдеров, кабельного телевидения, домашнего телефона не обращаясь в банк либо другой пункт оплаты.

г) Все платежи и операции в системе Prior Online осуществляются бесплатно. Никакой комиссии с клиента не взимается. Она заложена в договорах между банком и той организацией, в пользу которой он платит.

д) Безопасность работы Интернет-банка обеспечивается тем, что клиент сам придумывает себе имя пользователя, пароль и использует их для входа в систему. Также он выбирает себе авторизационный код, который вводится дополнительно для проведения платежей. Эти параметры дополнительно шифруются со стороны банка и передаются по защищенному каналу так, что их не может знать никто в банке, включая IT-специалистов. Плюс графическая защита от автоматических регистраций и так называемых Cookies, отслеживающих целостность сессии при работе клиента и сервера. Существует также система блокировки на 15 мин. в случае трехкратно неправильно введенных имени пользователя и пароля. Кроме того, есть служба поддержки клиентов, оперативно реагирующая, если услугу понадобиться заблокировать на более длительный период.

Другие материалы:

Открытие и ведение счетов в иностранной валюте

Согласно Федеральному закону "О валютном регулировании и валютном контроле" нерезиденты - юридические лица вправе открывать банковские счета (банковские вклады) в иностранной валюте и валюте РФ только в уполномоченных банках.

Д ...

Оценка эффективности функционирования электронных расчетов

Расчеты с использованием наличных денег дорого обходятся государственным и коммерческим финансовым структурам. Выпуск в обращение новых купюр, обмен старых, содержание большого персонала, большие потери времени рядовых клиентов и прочее – ...

Развитие валютных операций

Валютный рынок Беларуси проходит стадию становления и развития в период, когда рыночная экономика высокоразвитых стран прошла многовековой путь и достигла высокой степени совершенства. Накопленный опыт функционирования валютных рынков, ры ...