Методика оценки, используемая банками Франции

Оценка кредитоспособности клиентов французскими коммерческими банками включает 3 блока:

¨ оценка предприятия и анализ его баланса, а также другой отчетности;

¨ оценка кредитоспособности клиентов на основе методик, принятых отдельными коммерческими банками;

¨ использование для оценки кредитоспособности данных картотеки Банка Франции.

При оценке предприятия банк интересуется следующими фактами:

¨ Характером деятельности предприятия и длительностью его функционирования.

¨ Факторами производства, среди которых выделяют производственные и трудовые ресурсы (производственные ресурсы

- это соотношение амортизации и амортизируемых средств, уровень инвестиций; трудовые ресурсы

- это образование, компетентность и возраст руководителя, наличие у него преемников, частота передвижения управленцев по рабочим местам, структура персонала, показатели простоя, соотношение оплаты труда и добавленной стоимости).[7]

¨ Финансовыми ресурсами.

¨ Экономической средой, т.е. на какой стадии жизненного цикла находится выпускаемая продукция, является ли предприятие монопольным производителем, условия конкуренции, стадия развития рынка основной продукции предприятия, коммерческая политика фирмы, степень освоения приемов и способов маркетинга.

В активе баланса при анализе выделяются три составные части:

¨ иммобилизованные активы;

¨ оборотные средства (запасы, дебиторы, прочие);

¨ денежная наличность (касса, деньги на счете в банке, ценные бумаги).

Пассив баланса делится на постоянные ресурсы, кредиторскую задолженность и денежную наличность (учет векселей и др.). На основе счета результатов деятельности определяются показатели деятельности компании, которые используются при оценке ее кредитоспособности.

Баланс и другие формы отчетности используются, во-первых, для оценки соотношения сальдовых показателей и, во-вторых, для расчета коэффициентов кредитоспособности на основе оборотных показателей. Предметом анализа являются такие пропорции, как соотношение долгосрочной задолженности и собственных средств, соотношение стабильных собственных ресурсов и суммы активов, динамика затрат и убытков по сравнению с темпами роста производства и т.д. Данные отчетности фирмы сопоставляются с данными сводного баланса, который составляется на основе баланса однородных предприятий. Одним из основных направлений анализа данных баланса является определение банковского риска.

Показатели состояния денежной наличности

оцениваются с учетом уровня развития предприятия, его рентабельности и качества потребности в оборотных средствах. Последнее изучается на основе показателей скорости оборота остатков сырья и готовой продукции на складе, а также сроков расчетов с поставщиками.[8]

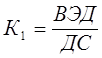

В качестве одного из вариантов частной методики оценки кредитоспособности клиента коммерческим банком можно привести методику Credit Lione

. Эта методика представляет собой систему оценки, построенную на 5 коэффициентах, определяющих уровень валового эксплуатацтонного дохода (ВЭД), финансовых расходов (ФР), капиталовложений (КВ), долгосрочных обязательств (ДО) и сальдо наличности на одну единицу добавочной стоимости (ДС).

Другие материалы:

Анализ внешней среды организации на макроуровне

Внешняя среда -

окружение, охватывающее большое количество различных факторов, которые могут, так или иначе, воздействовать на функционирование, как в текущем периоде, так и в перспективном.

Внешняя среда организации включает такие элеме ...

Ограничения

в использовании индексов

Основная проблема, связанная с использованием индексов, – насколько точно индекс характеризует рыночный портфель, т.е. абсолютно все финансовые активы, которые присутствуют на рынке. При том, что для расчета индекса используется только оп ...

Характеристика основных инструментов и методов денежно-кредитного регулирования

В Федеральном законе от 26 апреля 2007 года "О Центральном банке Российской Федерации (Банке России)" приводятся основные следующие основные инструменты и методы денежно-кредитной политики Банка России[10]:

1) процентные ставки ...