Современное состояние рынка банковских пластиковых карточек в Республике Беларусь

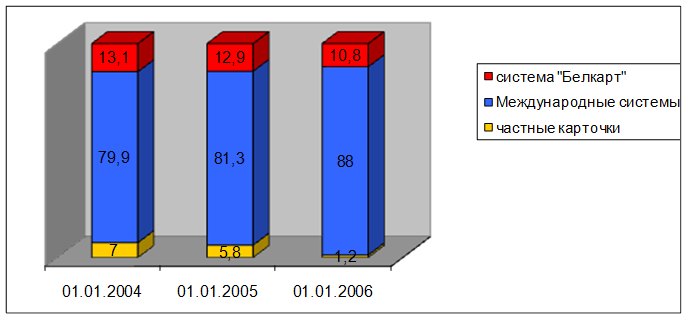

Рис. 2.11 Структура карточной эмиссии за 2002 – 2004 годы

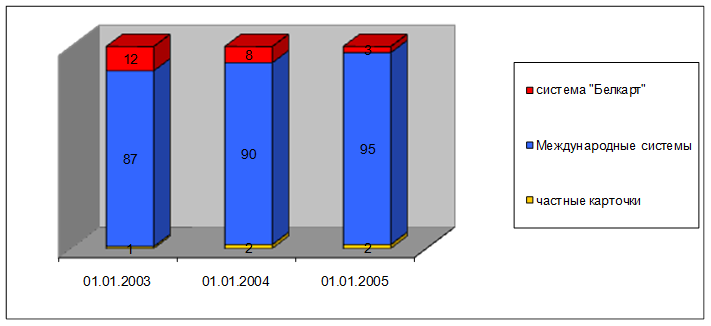

Рис. 2.12 Структура платежного оборота за 2002 – 2004 годы

Таблица 2.6 Рейтинг систем расчетов

|

Системы расчетов |

Критерии оценки | ||

|

Обслуживаемый платежный оборот |

Объем эмиссии |

Сеть приема карточек к обслуживанию | |

|

1 |

2 |

3 |

4 |

|

Международные системы |

1 |

1 |

1 |

|

Частные карточки |

2 |

3 |

3 |

|

Система «Белкарт» |

3 |

2 |

2 |

Деятельность в рамках «БелКарт» показала, что многие банки в действительности не имеют реального представления о том, как необходимо развивать подобную платежную систему (особенно с самого первого этапа ее создания). Многие банки, практически не участвуя в развитии широкой сети приема карт (а это, если внимательно изучить опыт развития карточных систем, должно быть первоочередным мероприятием), принялись штамповать карты и выдавать их клиентам; что при дефиците пунктов выдачи наличных (в том числе банкоматов, пунктов «онлайнового» пополнения карточек) просто бессмысленно, ведет к снижению престижа системы, множеству неудобств для клиентов и отсутствию перспектив действительно массовой эмиссии карт (можно сказать, что на определенном этапе система ''захлебнулась'' картами, которые просто не имели реального пространства для применения). В отдельные моменты, с благими намерениями добиться быстрого развития системы, было очевидно стремление оказать содействие какому-либо одному из банков или группе банков (как правило, это оказывались банки, громко заявлявшие о массовой эмиссии карт в ближайшее время, но эти заявления так и не были подкреплены реальными действиями). Большинство банков добровольно устранилось от какого-либо влияния на развитие системы, не проявляя абсолютно никаких инициатив, фактически поспособствовав тому, что в функционирующем программном обеспечении отсутствовали квалифицированные постановки задач, во многом не учитывающих специфику банковской деятельности и учета в банках.

Продукт, который сегодня предлагается системой «Белкарт», ждет неминуемое отторжение не только банковским сообществом, но и клиентами. Причина проста: ее создатели пытались соединить несоединимое - функции дебетовой карточки, по определению призванной работать в режиме реального времени («онлайновая» технология), «проинтегрировали» с функциями «электронного кошелька», который является порождением «офлайновой» технологии». Специалистами ведущих отечественных банков в качестве достойного выхода из этой ситуации предлагается передача «белкартовского» продукта в «электронный кошелек» без каких бы то ни было «онлайновых наворотов», в основу «электронного кошелька» -положить уже имеющиеся в «Белкарте» наработки. То, что сегодня в системе «Белкарт» работают 7 банков, - не показатель, развивать банковские продукты надо; исходя из сложившейся в республике макроэкономической ситуации предложенная система «БелКарт» под эгидой Национального банка Республики Беларусь на начальном этапе развития карточного бизнеса выглядела весьма привлекательной [14, с.22].

И тем не менее, сама система еще отнюдь не исчерпала себя. Ряд допущенных ошибок пока окончательно не разрушили, а лишь затруднили ее существование, указав в то же время на возможные пути выхода из кризиса. Система реально работает на межбанковском уровне в нескольких регионах и действительно представляет развитый механизм, в который Национальным банком Республики Беларусь инвестированы большие средства. Следует добавить, в Национальном банке факт упадка «Белкарт» открыто не признается; признание последнего явилось бы признанием собственных непроизводительных затрат и недальновидной протекционистской политики. Значительный опыт, накопленный по работе именно со смарт-картами, и достигнутый достаточно высокий уровень, интересен скорее для технических НИИ, чем для банков [14, с.22].

В числе вариантов использования национальной пластиковой карточки Национальным банком Республики Беларусь рассматривается применение так называемого двойного логотипирования, то есть размещение на одном пластике логотипов двух систем (например, Eurocard/Masterсard, «Белкарт») и двух носителей - магнитной полосы и микропроцессора. В этом контексте следует отметить: с 2000 года международными платежными системами запрещено использование их логотипов на картах с чипом, не принадлежащим данной платежной системе. Поскольку все чипы «Белкарт» сегодня и в обозримом будущем могут использоваться только для «Белкарт», двойное логотипирование исключено.

Другие материалы:

Реализация денежно-кредитной политики в 2007 году

В таблицы 3.1 представлена оценка показателей денежной программы на 2007 год. Из полученных результатов видно, что основные показатели: денежная база, чистые международные резервы, чистые внутренние активы превысили планируемые показатели ...

Виды ценных бумаг

Основными видами ценных бумаг в Республике Беларусь являются государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификат (банковские сертификаты), банковская сберегательная книжка на предъявителя, акция, при ...

Страхование гражданской ответственности предприятий — источников повышенной

опасности

Специфика гражданской ответственности предприятий — владельцев источников повышенной опасности (т.е. тех, чья деятельность связана с повышенной опасностью для окружающих из-за использования транспортных средств, механизмов, электроэнергии ...