Современное состояние рынка банковских пластиковых карточек в Республике Беларусь

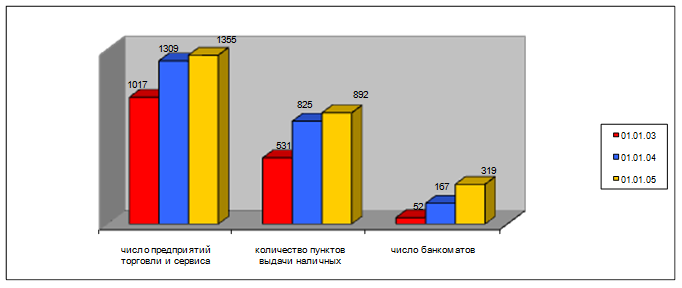

Как уже отмечалось, необходимым условием успешного продвижения карточных продуктов является развитость инфраструктуры приема карточек к обслуживанию. Без создания и развития именно платежного пространства по карточкам невозможно сколь либо успешно строить свою деятельность в дальнейшем, в том числе и в сфере эмиссии карточек. Вместе с тем, уровень развития инфраструктуры приема карточек к обслуживанию в республике существенно отстает от среднемировых показателей (см. рис 2.13 ).

Рис. 2.13 Динамика развития национальной сети приема карточек к обслуживанию за 2003 – 2005 годы

Следует отметить, банки республики обычно устанавливают банкоматы through the wall класса cash dispenser, рассчитанные только на совершение простейших операций. Полнофункциональных банкоматов в Беларуси пока нет - слишком дорого и на данном этапе развития карточного рынка чаще всего не нужно. Общим для всех банков является подключение банкомата в режиме on-line.

Медленно развивается в республике и эквайринговая сеть. Необходимо сказать о необычных на первый взгляд принципах расчетов по эквайрингу (как понятие эквайринг вошел в банковскую терминологию Беларуси со второй половины 1993 г.). В процессе оплаты карточки предприятие торгово-сервисной сети получает денежные средства через 3-6 дней после отпуска товара покупателю, причем банк перечисляет торговому предприятию сумму за вычетом своей комиссии. После этого часть торговой комиссии банк через процессинговые центры платежных систем перечисляет банку-эмитенту. Держатель карточки, оплачивая сумму строго по ценнику, не несет никаких дополнительных расходов. Такой принцип расчетов пришел к нам вместе с технологией карточек и установлен в экономически развитых странах, где всегда существовали проблемы сбыта товаров и услуг и жестокая конкуренция за платежеспособного покупателя. Таким образом, принцип расчета по эквайрингу формировался и формируется под диктатом покупателя, который имеет счет в банке и желает иметь к нему инструмент удаленного доступа, то есть банковскую карточку.

Приватизация торговли в республике пока не дала значительного роста числа торговых предприятий, так как зачастую меняется только их владелец. Это не ведет к росту числа хозяйствующих субъектов, вступающих в борьбу за покупателя, что, в свою очередь, по логике конкуренции должно привести к снижению торговых наценок, разнообразию товаров и росту качества (культуры) обслуживания.

Участникам рынка товаров и услуг Беларуси необходимо осознание того, что европейский уровень качества обслуживания, а Беларусь находится в центре Европы, состоит в расширении сервисного поля покупателя, каким бы платежным инструментом он не пожелал рассчитаться, и банковский сектор сегодня готов решать данные вопросы на уровне европейских стандартов.

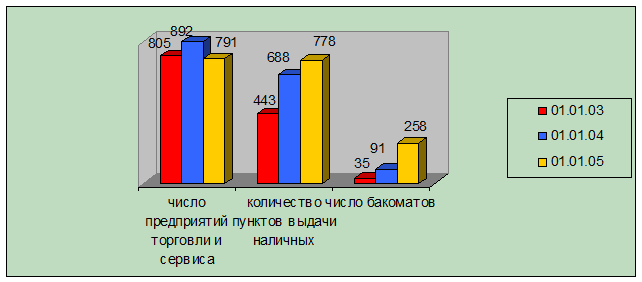

За 2002 – 2005 годы на базе филиальной сети Беларусбанка, Белвнешэкономбанка, Белинвестбанка и Приорбанка сложилась широкая сеть выдачи кассовых авансов держателям международных карточек всех ведущих мировых платежных систем (рис. 2.14 ).

Рис.2.14 Динамика развития национальной сети приема международных карточек к обслуживанию за 2002 – 2004 годы

Вся данная структура работает на принципах самоокупаемости и, по оценкам гостей Беларуси формирует у них положительное впечатление о белорусском сервисе.

С началом работы белорусской микропроцессорной банковской карточки «Белкарт» обозначились процессы, которые могут перечеркнуть весь предыдущий позитивный опыт и экономические результаты, достигнутые за шесть лет работы с международными карточками.

Перед профессионалами в области эквайринга встал ряд вопросов, которые, во избежание повторения негативного опыта ряда европейских стран, необходимо решать сейчас. В частности, самый главный урок французской модели этого бизнеса состоит в том: однажды тотально применив демпинговую модель развития рынка эквайринга, впоследствии невозможно перейти к экономически обоснованным тарифам.

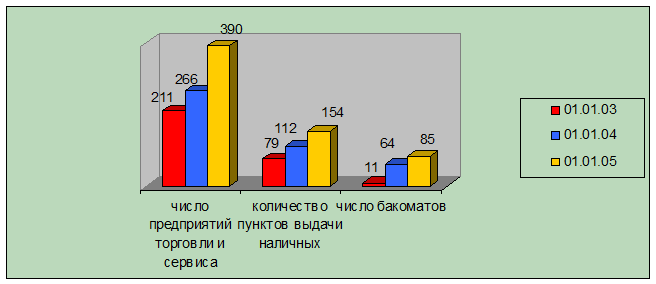

С началом практической работы платежной системы «БелКарт» число банков-эквайреров увеличилось - сегодня их семь. Надежды эмитентов на значительное расширение сети приема карточек к обслуживанию по причине увеличения числа операторов рынка эквайринга, пока не оправдались (рисунок 2.15).

Более того, в ходе работы новых банков-эквайреров обозначился ряд проблем, которые могут иметь фатальное значение для данного вида банковского бизнеса в Беларуси.

Сегодня в области развития эквайринга имеется ряд позиций, которые не разработаны методологически, кроме того существует непонимание методологических принципов функционирования данного типа бизнеса.

Рис.2.15 Динамика развития сети приема карточек «Белкарт» к обслуживанию за 2002 – 2005 годы

Во-первых, рассмотрение эквайринга, как и всего карточного бизнеса, как технического проекта. Отсюда привлечение на работу в данное направление не экономистов, а по большей части технических специалистов, которые качественно решают проблему функционирования оборудования, процессирования сделок, но никак не вопросы роста прибыли и развития рынка. Наиболее ярким примером такого технического подхода служит опыт эквайринга БелКомБанка в Бресте, где 10 РОS-терминалов были установлены в торгово-сервисной сети под нулевой процент, что сделало бизнес по международным карточкам экономически бессмысленным, а по системе «Белкарт» - убыточным. Проект развалился.

Другие материалы:

Контроль за проведением банковского аудита и деятельностью аудиторских фирм

Центральный банк Российской Федерации рассмотрел информацию территориальных учреждений Банка России о результатах анализа аудиторских заключений по итогам деятельности кредитных организаций за 1998 год и о работе с аудиторскими фирмами (а ...

Единая

централизованная система банка России

Банк России образует единую централизованную систему с вертикальной структурой управления. В систему Банка России входят: центральный аппарат; территориальные учреждения; расчетно-кассовые центры; вычислительные центры; полевые учреждения ...

Актуальные вопросы учета и налогообложения депозитов физических лиц в коммерческом банке

Вклады граждан являются для банков одним из основных направлений привлечения пассивов.

Проблемы, с которыми сталкиваются кредитные организации при привлечении данного вида пассивов, связаны как с рыночной обстановкой, так и с действующим ...