Содержание деятельности коммерческих банков в современных условиях

Банки аккумулируют денежные доходы и сбережения в форме вкладов. Привлеченные средства банк использует для кредитования государства, юридических и физических лиц. Одной из функций коммерческих банков является обеспечение расчетно-платежного механизма. Выступая в качестве посредников в платежах, банки выполняют для своих клиентов операции, связанные с проведением расчетов и платежей. Эмиссионно-учредительская функция осуществляется коммерческими банками путем выпуска и размещения ценных бумаг. Располагая возможностями постоянно контролировать экономическую ситуацию, коммерческие банки оказывают клиентам консультационные услуги.

Экономическую основу операций банка составляет движение денежных средств. В условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы, что видно из рисунка 1:

– пассивные операции, операции по привлечению средств в банк и формирование его ресурсов;

– активные операции размещение ресурсов банка;

Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей коммерческой и хозяйственной деятельности должны располагать определенной суммой денежных средств, т.е. ресурсами.

Рисунок 1. Основные операции коммерческого банка

Масштабы деятельности банков зависят от совокупности объема ресурсов, которыми они располагают и особенно от суммы привлеченных ресурсов. Банковские ресурсы представляют собой совокупность собственных и привлеченных средств, имеющихся в его распоряжении и используемых для осуществления активных операций.[15 c.56]

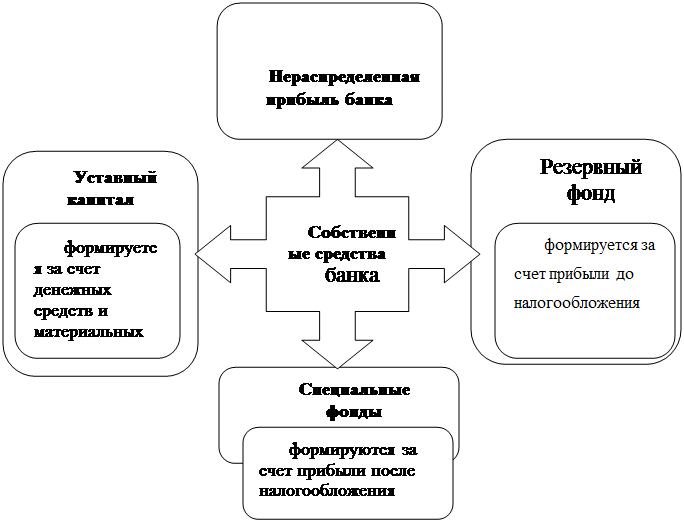

Под собственными средствами банка следует понимать различные фонды, создаваемые банком для обеспечения его финансовой устойчивости, коммерческой и хозяйственной деятельности, а также полученную прибыль по результатам деятельности текущего и прошлых лет.

Собственные средства банка состоят из различных фондов, имеющих свое целевое назначение и различные источники формирования, которые в обобщенном виде можно представить на рисунке 2.

Рисунок 2. Формирование собственных средств коммерческого банка

Привлеченные средства банков покрывают большую часть всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Это депозиты вклад, а также расчетные, текущие счета клиентов и корреспондентские счета. Роль их исключительно велика. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

Привлекаемые банками средства разнообразны по составу. Главными их видами являются средства, привлеченные банками в процессе работы с клиентурой, средства, аккумулированные путем выпуска собственных долговых обязательств депозитных и сберегательных сертификатов, векселей, облигаций и средства, позаимствованные у других кредитных учреждений посредством межбанковского кредита и ссуд ЦБ РФ.

Однако депозиты являются не единственным источником привлечения средств. На практике выделяют также недепозитные источники привлечения ресурсов в банки, к которым можно отнести: получение займов на межбанковском рынке; соглашение о продаже ценных бумаг с обратным выкупом, учет векселей и получение ссуд у ЦБ РФ; продажа банковских акцептов; выпуск коммерческих бумаг.

Другие материалы:

Цели антикризисных мероприятий

Действия государства по борьбе с финансовым кризисом должны включать не только мероприятия по стабилизации банковского сектора, но и структурные реформы, нацеленные на пост-кризисное развитие всей финансовой системы. При формировании пост ...

Виды банковских операций

С момента получения банком лицензии центрального банка на осуществление банковских операций банк может приступить к работе в качестве кредитной организации и выполнять те виды операций, которые перечислены в лицензии, а также иные виды оп ...

Личное страхование

Согласно п.1 ст.934 ГК , по договору личного страхования страховщик за уплаченную страхователем премию обязуется выплачивать единовременно или периодически обусловленную договором страховую сумму (страховое обеспечение) в случае причинени ...