Современное состояние страхового рынка России

Характерными чертами последних нескольких лет стали наращивание страховщиками объемов страховых премий, постепенный переход к рыночным методам борьбы за клиента, рост «реального» страхования параллельно с уходящими в прошлое «серыми схемами», повышение капитализации и финансовой устойчивости страховщиков. В конце 2008 года положительные тенденции прошлых лет сменили вектор вследствие влияния на российский страховой сектор мирового финансового кризиса.

Первая реакция рынка на кризис, выраженная в сокращении сборов в наиболее рыночных видах страхования, таких как АвтоКАСКО, корпоративное ДМС и страхование имущества, была отчетливо видна в 3, 4 кварталах 2008 года, однако не так значительно отразилась на годовых данных.

На 31.12.2008 в едином государственном реестре зарегистрировано 786 страховых организаций. Объем страховых премий, собранных страховщиками по добровольным и обязательным видам в 2008 году, составил 952 млрд. руб., что на 22,7% больше, чем годом ранее. Объем страховых выплат составил 626,5 млрд. руб., увеличившись на 30%. В настоящее время Россия занимает скромное место на мировом рынке страховых услуг — всего 0,2% мирового объема страховых премий. На конец 2006 г. доля застрахованных рисков в России составляет лишь 10-15% против 90-95% в промышленно развитых странах. Эксперты выделяют ряд основных причин, которые сдерживают развитие страхования — отсутствие у россиян доверия к страховым компаниям, нехватка опыта в использовании страховых услуг, низкий уровень жизни большинства населения и малое количество платежеспособных предприятий.

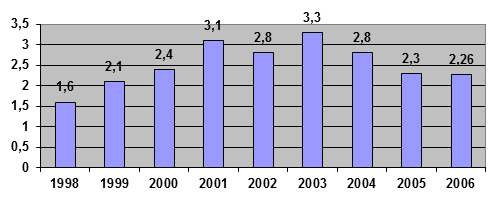

Одними из ключевых показателей развития национального страхового рынка являются отношение совокупных страховых взносов к валовому внутреннему продукту (График 1) и средняя страховая премия на душу населения.

График 1. Динамика доли страхования в ВВП, %.

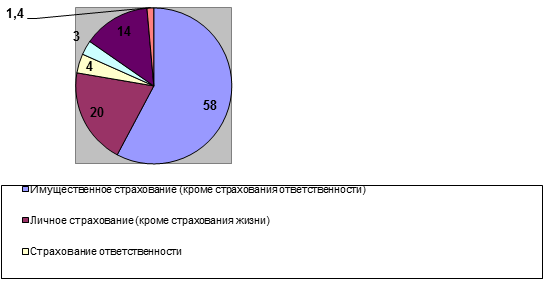

За 2008 год структура страховых премий и страховых выплат (без ОМС) существенно не изменилась. Доля имущественного страхования составила 58%. Не изменилась, либо незначительно изменилась доля таких видов страхования как личное (20%), ОСАГО (14%), страхование ответственности (4%), обязательное личное страхование (кроме ОМС) (1,4%). Сборы по страхованию жизни, оставаясь низкими в номинальном выражении, занимали всего 3% в общей структуре рынка .

Диаграмма 1 Структура премий (без ОМС) по видам страхования,2008 г.

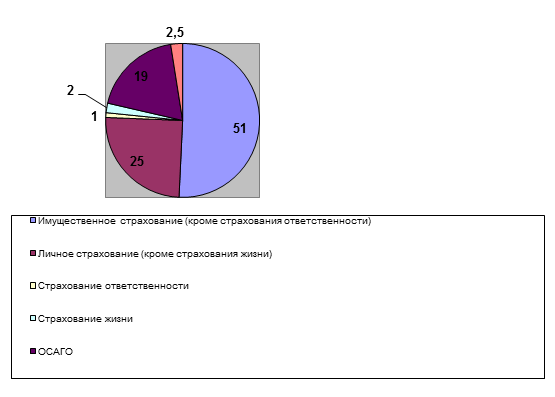

Диаграмма 2 Структура выплат (без ОМС) по видам страхования, 2008г.

Доля выплат по имущественному страхованию за 2008 год составила 51%, по страхованию жизни – 2%,25% выплат пришлось на личное страхование , 19% - на ОСАГО.

Структура премий, собираемых российскими страховщиками, по-прежнему значительно отличается от такой структуры в странах с развитым страховым рынком. Прежде всего, такое различие состоит в чрезвычайно низкой доле сборов по страхованию жизни в России, а также в преобладающих объемах обязательных видов страхования, которые по своей природе не подвержены воздействию рыночных факторов.

По данным Европейской федерации страховщиков и перестраховщиков (CEA), в 2007 году 62% премий, собранных европейскими страховщиками, приходилось на страхование жизни, 12% - на моторный портфель (включая обязательное страхование гражданской ответственности автовладельцев), 11% - на добровольное личное страхование, 7% - на страхование имущества, 3% - на добровольное страхование ответственности. Морские, авиационные и транспортные риски занимают лишь 2% в общей структуре страховой премии.[1]

Другие материалы:

Деятельность иностранных страховщиков на российском рынке

В 2007 г. на страховом рынке, где раньше иностранные инвесторы не проявляли чрезмерной активности, произошел прорыв. Зарубежные компании доказали, что готовы платить хорошие деньги за билет на перспективный российский страховой рынок. Кру ...

Обеспечение коммерческим банком возвратности выданных кредитов

Возвратность кредита, представляя основополагающее свойство кредитных отношений, отличающее их от других видов экономических отношений, на практике находит свое выражение в определенном механизме. Этот механизм базируется, с одной стороны ...

Электронная банковская деятельность и Интернет-банкинг: теоретические

аспекты

Современный банковский бизнес требует принципиально новых решений, направленных на реализацию безбумажных низкозатратных технологий массового обслуживания с высокой пропускной способностью и возможностью облегченного тиражирования, отлича ...