Реализация денежно-кредитной политики в 2007 году

Скорость обращения денег, рассчитанная по денежному агрегату М2 в среднегодовом выражении, снизилась за 2007 г. на 18,8% (за 2006 г. - на 13,2%). Уровень монетизации экономики (по денежному агрегату М2) за истекший год увеличился с 26,1 до 32,2%.

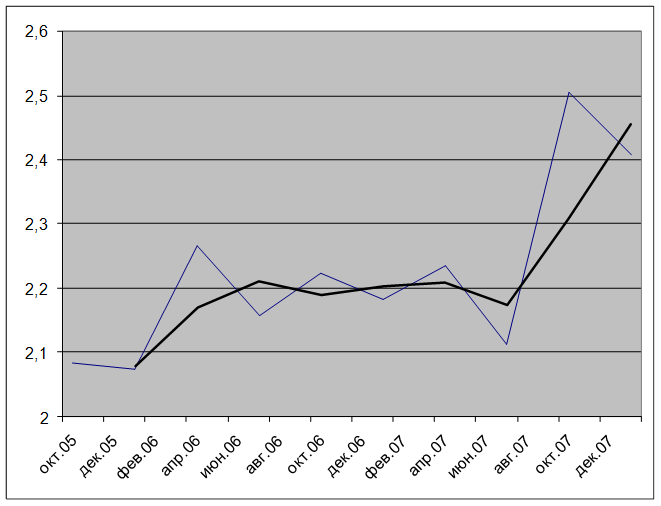

Денежный мультипликатор увеличился с 2,182 на 1.01.2007 до 2,407 на 1.01.2008, или на 10,3% (за 2006 г. - на 5,2%).

График 3.4

Динамика денежного мультипликатора* (фактическое значение и тренд)[24]

*

*

Денежный мультипликатор представляет собой соотношение денежного агрегата М2 и денежной базы в широком определении

За 2007 г. денежная база в широком определении увеличилась на 33,7% (за 2006 г. - на 41,5%). Основным источником роста денежной базы в 2007 г., как и в 2006 г., были покупки Банком России иностранной валюты на внутреннем валютном рынке. Чистые иностранные активы органов денежно-кредитного регулирования выросли за 2007 г. на 3,7 трлн. руб. (за 2006 год - на 2,8 трлн. руб.). Рост денежного предложения сдерживался Банком России путем увеличения объемов абсорбирования ликвидности. Прирост депозитов органов государственного управления в Банке России за 2007 г. составил 2,0 трлн. руб., превысив аналогичный показатель 2006 г. (1,5 трлн. рублей).

Структура денежной базы в широком определении за 2007 г. изменилась следующим образом. Доля наличных денег выросла с 74,3% на 1.01.2007 до 74,7% на 1.01.2008. Удельный вес средств на корреспондентских счетах кредитных организаций в Банке России снизился с 15,5 до 14,6%. Доля средств на счетах обязательных резервов сократилась с 5,3 до 4,0%. Удельный вес облигаций Банка России у кредитных организаций понизился с 2,5 до 1,8%, а удельный вес депозитов кредитных организаций в Банке России возрос с 2,4 до 4,9% на соответствующие даты.

В январе-июле 2007 г. банки располагали достаточными свободными резервами и даже имели избыток ликвидности. Нестабильная ситуация, возникшая на мировых финансовых рынках летом 2007 года в результате проблем на ипотечном рынке США, обусловила ухудшение условий внешних заимствований для российских экономических агентов и как следствие - уменьшение степени участия Банка России на внутреннем валютном рынке. На фоне продолжающегося роста остатков средств на счетах органов государственного управления в Банке России это привело со второй половины августа 2007 г. к сокращению ликвидных рублевых денежных средств у банков. При этом сильный дефицит ликвидности банки испытали в октябре-ноябре 2007 года. В то же время сезонная потребность кредитных организаций в свободных резервах в декабре в большей степени была удовлетворена за счет перечислений денежных средств из бюджета, что в итоге привело к уменьшению напряжения на денежном рынке.

В IV квартале 2007 г. в связи со сложившейся ситуацией с банковской ликвидностью Банк России принял решение о временном снижении на 1 процентный пункт нормативов обязательных резервов, и в период с 11.10.2007 по 14.01.2008 они составляли:

— по обязательствам перед банками-нерезидентами в валюте Российской Федерации и иностранной валюте - 3,5%;

— по обязательствам перед физическими лицами в валюте Российской Федерации - 3,0%;

— по иным обязательствам кредитных организаций в валюте Российской Федерации и обязательствам в иностранной валюте - 3,5%.

В 2007 г. решение об изменении нормативов обязательных резервов также принималось во II квартале. С 1 июля они были дифференцированы и повышены на 0,5 или 1 процентный пункт в зависимости от вида обязательств.

С 1.11.2007 коэффициент для расчета усредненной величины обязательных резервов был повышен с 0,3 до 0,4, что, в частности, обусловило рост суммы обязательных резервов, в среднем поддерживаемых кредитными организациями на корреспондентских счетах и корреспондентских субсчетах в Банке России с 96,8 млрд. руб. в октябре до 124,1 млрд. руб. в декабре (в январе 2007 г. - 46,5 млрд. руб.). Кроме того, количество кредитных организаций, которым предоставлено право на усреднение обязательных резервов, в течение года постоянно увеличивалось и в декабре 2007 г. составило 767, или 67,2% от общего числа действующих кредитных организаций.

Другие материалы:

Сущность страхования и особенности страхового дела

Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов.

Страхование помогает ...

Анализ внутреннего валютного рынка страны

В Казахстане тенденции, оказывающие влияние на состояние внутреннего валютного рынка в 2008 и в 2009 годах, носили разнонаправленный характер.

Большую часть 2008 года ситуация на валютном рынке отличалась относительной стабильностью обме ...

Конъюнктура рынка еврооблигаций

За анализируемый период рост рынка еврооблигаций в разных сегментах заемщиков сильно различается. Рынок государственных еврооблигаций остается практически неизменным по объему (состоялось 1 погашение и прошло переоформление части нерыночн ...