Коэффициент оборачиваемости кредиторской задолженности

Ков = Счета к оплате*365 / Затраты на осуществление основной деятельности. (1.15)

1.3. Статистические методы и их применение в анализе деятельности коммерческих банков.

Для изучения предмета статистики разработаны и применяются специфические приемы, совокупность которых образует методологию статистики. Применение в статистике конкретных методов предопределяется поставленными задачами и зависит от характера исходной информации.

Для анализа деятельности коммерческих банков применяются следующие методы:

1. Методы группировки.

Группировка – это расчленение, изучаемого явления на группы по существенным признакам, причем каждая группа характеризуется системой статистических показателей.

Метод группировки применяется для решения задач, возникающих в ходе статистического исследования: выделение социально-экономических типов явлений; изучение структуры явления и структурных сдвигов, происходящих в нем; изучение связей и зависимостей между отдельными признаками явления.

Для решения этих задач применяют (соответственно) три вида группировок: типологические, структурные, аналитические [7, с. 36].

По средствам группировки статистика имеет возможность выявить закономерности и взаимосвязи между явлениями.

Для данного анализа используется аналитическая группировка. Основные этапы проведения аналитической группировки - обоснование факторного и результативного признаков, подсчет числа единиц в каждой из образованных групп, определение объема варьирующих признаков в пределах созданных групп, а также исчисление средних размеров результативного показателя. Результаты оформляются в таблице.

Определение числа групп возможно по формуле Стерджесса:

n = 1+3,322 lg N, (1.16)

где N – численность единиц совокупности.

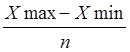

Определение величины интервалов:

h =  , (1.17)

, (1.17)

где h – величина интервала в равной интервальной группировке;

Xmax и Xmin – максимальное и минимальное значение варьирующего признака.

Этот метод можно рассмотреть на примере задачи 1 и 2 расчетной части курсовой работы.

2. Выборочный метод.

Выборочным называется такое наблюдение, при котором характеристика всей совокупности единиц делается по некоторой ее части, отобранной в определенном порядке.

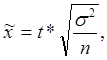

Целью выборочного наблюдения является определение характеристик генеральной совокупности – генеральной средней (![]() ) и генеральной доли (p). Характеристики выборочной совокупности – выборочная средняя (

) и генеральной доли (p). Характеристики выборочной совокупности – выборочная средняя (![]() ) и выборочная доля (

) и выборочная доля (![]() ) отличаются от генеральных характеристик на величину ошибки выборки (

) отличаются от генеральных характеристик на величину ошибки выборки (![]() ). Для определения характеристик генеральной совокупности необходимо вычислить ошибку выборки, которая разработана в теории вероятностей для каждого вида выборки и способа отбора.

). Для определения характеристик генеральной совокупности необходимо вычислить ошибку выборки, которая разработана в теории вероятностей для каждого вида выборки и способа отбора.

Виды выборки: собственно-случайная; механическая; серийная; типическая; комбинированная.

Для анализа результатов деятельности коммерческого банка применяют механическую выборку.

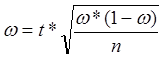

При повторном отборе предельная ошибка выборки и для доли определяется по формулам:

∆ (1.18)

(1.18)

∆ , (1.19)

, (1.19)

где ![]()

![]() - дисперсия выборочной совокупности;

- дисперсия выборочной совокупности;

n – численность выборки;

t – коэффициент доверия, который зависит от вероятности по функции Лапласа.

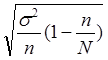

При бесповторном отборе предельная ошибка выборки определяется по формулам:

∆![]()

,(1.20)

,(1.20)

Другие материалы:

Оценка российского рынка деривативов

Статистика развития российского рынка деривативов такова[29]: в 2005 году совокупный объем торгов на российских биржах составляет более 43 млн. контрактов. Он вырос по сравнению с предыдущим годом в 1,25 раза. Совокупный объем открытых по ...

Понятие и экономическая природа ценных бумаг

В соответствии со ст. 128 Гражданского кодекса Республики Беларусь ценные бумаги являются одним из объектов гражданских прав. При этом законодательство содержит два обобщающих юридических определения такого правового института, как ценная ...

Порядок рассмотрения вопроса о предоставлении кредитов и оформление

договора

Кредитная заявка клиента регистрируется в канцелярии банка или в журнале регистрации входящей корреспонденции управления кредитования банка.

После регистрации заявка в соответствии с резолюцией руководства банка передается кредитному раб ...