Организация процесса кредитования клиентов в банке

(1)

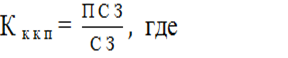

(1)

ПСЗ – просроченная ссудная задолженность;

СЗ – общая ссудная задолженность.

Кккп, превышающий 6%, свидетельствует о высоком кредитном риске портфеля.

За 2008 г. просроченная задолженность по банковскому сектору России возросла в 2,3 раза, в т.ч. корпоративных клиентов – в 3,1 раза, физических лиц – в 1,5 раза. Доля просроченной задолженности в кредитном портфеле выросла с 1,3% (на 01.01.2008) до 2,1% (на 01.01.09). Причина такой ситуации – падение стоимости активов, служащих обеспечением ссуд, т.е. обеспечение недвижимостью и доли участия в капитале компаний-заемщиков. [47]

В условиях экономического кризиса рынок кредитования претерпел серьезные изменения:

1. Резко сократилось количество выдаваемых банками кредитов;

2. Вероятность роста их невозвратов и число просроченных выплат увеличивается. Это связано с тем, что из-за кризиса:

- многие заемщики лишились доли своих доходов или потеряли работу и поэтому не в состоянии погашать задолженность;

- многие банки повышают процентные ставки по ранее выданным кредитам;

- многие постоянные клиенты бояться в нынешних условиях брать кредиты;

- банки вынуждены более тщательно отбирать клиентов и оценивать кредитоспособность заемщиков на стадии рассмотрения кредитной заявки.

Однако кредиты наличными, несмотря на финансовый кризис, продолжают пользоваться популярностью среди населения. Среди банков, выдающих займы наличными первое место занимает Сберегательный банк РФ. На втором месте – ВТБ 24. Это говорит о том, что банки, поддерживаемые государством, более привлекательны с точки зрения надежности.

Другие материалы:

Механизм расчетов с использованием безналичных расчетов и пластиковых карт

Финансовые учреждения (банки, кредитные компании и ассоциации) создают свои программы использования пластиковых карточек, стремясь с одной стороны, соответствовать потребностям рынка в кредитном обслуживании, а с другой - максимально заст ...

Правовой статус

Статус, цели деятельности, функции и полномочия Центрального банка Российской Федерации определяются Конституцией Российской Федерации, Федеральным законом "О Центральном банке Российской Федерации" от 27 июня 2002 года и другим ...

Нормативно-правовая база процесса кредитования

Для того чтобы оценить сложившееся состояние правового регулирования, следует выявить совокупность интересов субъектов, участвующих в кредитовании. Принято полагать, что в банковском кредитовании участвуют два субъекта – банк и заемщик. Д ...