Формы безналичных расчетов

Сумма инкассового распоряжения предъявляемого на основании претензии, полностью или частично признанной отправителем денег, должна соответствовать сумме признания претензии.

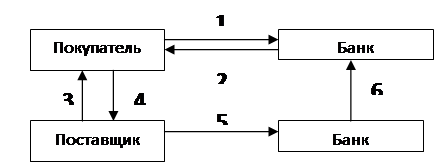

Расчеты чеками — выдача чека способ осуществления платежа, при котором платеж производится путем выдачи чекодателем одноименного платежного документа чекодателю. Выдача чека не является исполнением денежного обязательства чекодателя, во исполнении которого такой чек был выписан. Исполнение указанного обязательства происходит в момент получения денег по чеку. Чеки подразделяются на покрытые и непокрытые. Покрытыми являются чеки, которые обеспечены депозитом, предварительно внесенным чекодателем в банк. Непокрытым являются чеки, которые не были предварительно обеспечены депозитом. Чеки могут содержать гарантию банка по их оплате, в том числе по непокрытым чекам. Права и обязанности чекодателя и банка, связанные с использование чека, возникают на основании договора об использовании чеков между чекодателем и банком. Права чекодателя возникают с момента получения чека от чекодателя (рис. 2).

|

Рисунок 2 Схема расчетов чеками 1 – заключение договоров о расчетах с использованием чеков с предварительным депонированием средств на отдельном счете в банке; 2 – передача чековой книжки чекодателю; 3 – поставка товара (оказание услуги); 4 - выписка чека чекодателем поставщику (чекодержателю); 5 - ередача чека чекодержателем своему банку; 6 – предъявление банку чекодателя чека к оплате.

У чекодателя возникает право денежного требования к банку чекодателя в сумме, указанной в чеке. Банк чекодателя оплачивает чек, предъявляемый чекодателем, либо мотивированно отказывает в его оплате в сроки, предусмотренные нормативными правовыми актами Национального Банка Республики Казахстан и по основаниям, установленным в статье 18 настоящего Закона.

Выдача лимитированных чековых книжек производится банком по основании заявления организации — чекодателя и платежного поручения на депонирование лимита суммы книжки. При выдаче книжки банк списывает указанную сумму со счета клиента и депонирует ее на отдельном счете.

Чеки из чековой книжки выписываются чекодателем в момент определения суммы платежа и вручаются получателю денег — чекодержателю, который предъявляет чеки в обслуживающее его учреждение банка для оплаты.

Банк поставщика направляет предъявленные чеки в банк покупателя; последний списывает суммы со счета и перечисляет в банк поставщика для зачисления на его расчетный счет. В чеке указывается наименование чекодержателя, номер счета, наименование банка — плательщика и его код, суммы платежа.

Чеки выписываются в одном экземпляре, подписываются лицами, имеющими право распоряжаться счетом в банке, скрепляются печатями чекодателя и оплачиваются только в полной сумме. Чек действителен 10 дней, не считая даты выписки. Одновременно с чеком заполняется его корешок, который остается в книжке у чекодателя. Корешки чеков служат для контроля за использованием лимита чековой книжки и оплаты чеков.

При выписке очередного чека покупатель (чекодатель) переносит в него остаток лимита из корешка предыдущего чека и выводит остаток лимита.

Предприятие, принимающее к оплате чек, обязано проверить:

- не превышает ли сумма чека лимитов, проставленных на оборотной стороне чека и в чековой карточке;

- соответствие счета чекодателя в чеке и в карточке;

- паспортные данные чекодателя;

- сравнить подписи в чековой карточке и в чеке в момент его заполнения.

В случае утери чеков предприятие должно падать в банк, выдающий чеки, заявление, в котором указываются номера уже использованных чеков.

Расчетные чеки следует отличать от денежных чеков, по которым из банка выдают наличные средства. Расчетные чеки используются в расчетах за товары, принятые по приемно-сдаточным документам, а также за услуги транспорта.

Чеки не являются оборотными документами, т.е. предъявительские или передаваемые от одного лица другому с помощью индоссамента.

Банк получателя депонирует сумму расчетов чеками, учитывая предстоящие платежи чеками его клиентов. Кроме того, каждый клиент депонирует сумму со своего расчетного счета в размере лимита чеком. Такое депонирование гарантирует прохождение платежа при расчете чеками.

Согласно Закону «О вексельном обращении в РК» от 28.04.1997г Вексель – платежный документ строго установленной форме, содержащий одностороннее безусловное денежное обязательство. Векселя бывают простыми и переводными. Простой вексель (соло)-вексель, содержащий ничем не обусловленное обязательство векселедателя уплатить по требованию или в определенное время в будущем обозначенную в векселе суммы денег векселедержателю (рис.3).

Другие материалы:

Ценные бумаги и их виды

Ценная бумага — это не деньги и не материальный товар. Ее ценность состоит в тех правах, которые она дает своему владельцу. Последний обменивает свой товар или свои деньги на ценную бумагу только в том случае, если он уверен, что эта бума ...

Статус и

организационные основы деятельности банка России

Центральный банк РФ (Банк России) – государственный эмиссионный банк России, целями деятельности которого являются: защита и обеспечение устойчивости рубля, развитие и укрепление банковской системы, а также обеспечение эффективного и бесп ...

Расходы фондов обязательного медицинского страхования в Российской

Федерации

Наибольший удельный вес в расходах Федерального фонда обязательного медицинского страхования занимают расходы на выравнивание финансовых условий деятельности территориальных фондов обязательного медицинского страхования в рамках базовой п ...