Формы безналичных расчетов

Вместо банковского акцепта более удобно авалирование (подтверждение) векселя банком. Аваль выступает как вексельное поручительство, в отношении которого применяется вексельное право. Это поручительство означает гарантию полного или частичного платежа по тратте, если должник не выполнил в срок свои обязательства. Аваль дается за любое ответственное по векселю лицо, поэтому авалист должен указать, за кого он дает поручительство.

Авалистами, как правило, выступают банки. За выдачу вексельного поручительства авалисты берут пату в виде так называемого надписательного процента. Оплачивая вексель, банк приобретает право требования, вытекающее из векселя, против того, в пользу кого он давал аваль, и против тех, которые в силу векселя обязаны перед лицом, в пользу которого был дан аваль. Оплата векселя за счет собственных средств банка производится в соответствии с условиями заключенного между банком и векселедателем договора банковского займа.

Банк регистрирует аваль в Национальном Банке РК в порядке, предусмотренном для регистрации банковских гарантий. Плата за авалирование в банках Казахстана составляет 5-6% от суммы векселя.

Сфера применения аккредитивной формы расчетов недостаточно широка, ее удельный вес в структуре форм безналичных расчетов относительно невелик, но стабилен как в условиях административно-командной экономики, так и рыночной. Сущность аккредитивной формы расчетов состоит в том, что плательщик поручает обслуживающему его банку произвести за счет средств, предварительно депонированных на счете, либо под гарантию банку оплату товарно-материальных ценностей по месту нахождения получателя средств на условиях, предусмотренных плательщиком в заявлении на открытие аккредитива.

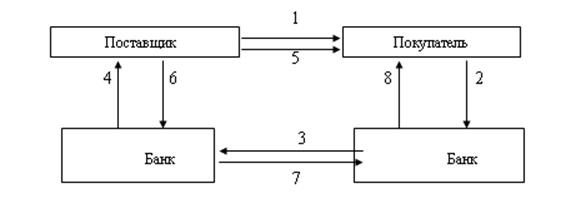

Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии предоставления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива (рис. 5).

Рисунок 5 Аккредитивная форма расчетов с предварительными депонированием средств: 1 – заключение договоров о расчетах с использование аккредитивной формы расчетов с предварительным депонированием средств на отдельном счете в банке; 2 – передача в банк заявления на открытие аккредитива, платежного поручения о депонировании средств, а затем списание со счета покупателя; 3 – перевод средств в банк поставщика и зачисление средств на счет «Аккредитивы»; 4 - сообщение поставщику об открытии аккредитива; 5 - поставка товара; 6 – расчетные документы, подтверждающие отгрузку товара, в соответствии с условиями договора направляются в банк поставщика, и осуществляется списание средств со счета «Аккредитивы» и зачисление средств на счет поставщика; 7 – сообщение об использовании аккредитива направляется в банк покупателя; 8 – сообщение покупателю об использовании аккредитива.

Если банк, выставивший аккредитив, по поручению плательщика переводит средства в другой банк – банк поставщика, то для осуществления платежа при выполнении всех условий, предусмотренных в аккредитиве, в банке поставщика открывается отдельный балансовый счет «Аккредитивы».

В нашей стране могут открываться следующие виды аккредитивов:

- покрытые или непокрытые

- отзывные или безотзывные.

Покрытыми считаются аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика или предоставляет ему кредит в распоряжение банка поставщика на весь срок действия обязательств бака эмитента

При установлении между банками корреспондентских отношений непокрытый аккредитив может открываться в исполняющем банке путем предоставления ему права списывать всю сумму аккредитива с ведущего у него банка – эмитента.

Безотзывный аккредитив не может быть изменен или аннулирован без согласия поставщика, в пользу которого он был открыт. Поставщик может досрочно отказаться от использования аккредитива, если это предусмотрено условиями аккредитива.

Использование аккредитивов в международных расчетах регламентируется Унифицированными правилами и обычаями для документарных аккредитивов, утвержденных Международной торговой палатой в декабре 1993г.

Срок действия и порядок расчетов по аккредитивы устанавливается в договоре между плательщиками и поставщиком.

Открытие банком-эмитентом гарантированных аккредитивов осуществляется по договоренности с покупателем и в соответствии с условиями корреспондентских отношений с другим банком. Выплаты по аккредитиву производятся в течение срока его действия, установленного в договоре сторон.

Другие материалы:

Проблемы, возникающие при оказании

кредитных услуг АКБ «Банк Хакасии»

Современная финансовая нестабильность непосредственно отражается на пассивах банков, ограничивая их финансовые возможности. Главной же предпосылкой настоящего финансового кризиса стала некомпетентность «денежных властей», не способных, с ...

Понятие и критерии кредитоспособности клиента КБ

Кредитоспособность клиента коммерческого банка

— способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам).[1]

Кредитоспособность заемщика

в отличие от его платежеспособности н ...

Этапы развития института страхования в России в

период с 1917-1990 гг.

Октябрьская революция не затронула непосредственно деятельности страховых учреждений, и они продолжали свое самостоятельное существование до весны 1918 г., когда был образован Совет по делам страхования на который был возложен контроль за ...