Формы безналичных расчетов

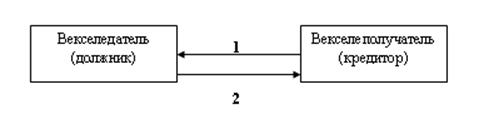

Рисунок 3 Схема расчета простым векселем

1– поставка товара (оказание услуги);

2 – выписка векселя.

Переводной вексель (тратта)-вексель, содержащий ничем не обусловленное предложение (приказ) векселедателя (трассанта) третьему лицу (трассату) уплатить первому векселедателю (ремитенту) ли по его приказу в определенное время в будущем, либо по предъявлению обозначенную в векселе суммы денег (рис.4).

1

1

2

3 4

Рисунок 4 Схема расчета переводным векселем: 1 – поставка товара, денежных средств, оказание услуг; 2 – выписка векселя должником; 3 – предъявление векселя для акцепта плательщику по векселю; 4 - акцептование векселя и передача его векселеполучателю.

В зависимости от целей и характеру сделок, лежащих в основе выпуска векселей, а также их обеспечения различают коммерческие, финансовые и фиктивные векселя. В Казахстане согласно Закону «О вексельном обращении в РК» не допускается использование финансовых и фиктивных векселей, поскольку они ничего общего с фактическими сделками не имеют. Единственной формой разрешенной к выпуску является коммерческий (товарный вексель). Коммерческий кредит – это кредит, представляемый, как правило, в товарной форме поставщиком покупателю в виде отсрочки платежа за поставленные товары. В качестве и заемщика, и кредитора в этом случае выступают предприятия, кредитные отношения между ними оформляются коммерческими векселями. В дальнейшем может произойти трансформация коммерческого кредита в банковский, путем дисконтирования. Учетом, или дисконтом, векселя называется операция, в которой банк, принимая от предъявителя вексель, выдает предъявителю сумму этого векселя до срока платежа, удерживая, в свою пользу проценты от суммы векселя за время, оставшееся до срока платежа. Юридически учет векселя представляет собой передачу векселя на имя банка со всеми ее обычными последствиями. Предъявитель становится должником по учтенному векселю, а банк – кредитором-векселедержателем, получающим платеж.

Учитывая вексель, клиент банка приобретает ликвидные средства, а также избавляется от забот по возврату, банку полученных сумм, поскольку банк получает их непосредственно от векселедателей и только лишь при неблагоприятном финансовом состоянии последних обращается к предъявителю векселя. Если банк принимает к учету только векселя, основанные на товарных сделках, то он должен быть уверен в своевременной их оплате и товарном характере сделки. Следовательно, необходима проверка кредитоспособности клиента и правильность оформления векселей. Никаких объяснений по поводу отказа в приеме векселей к учету банки давать не обязаны. Предъявленные к учету векселя должны иметь бланковые передаточные индоссаменты от имени предъявителя. Пред бланковой надписью оставляется место, достаточное для того, чтобы банк мог поставить штамп о передаче векселя на его имя, превратив, таким образом, бланковую надпись клиента в именную. Обращение бланкового индоссамента в именную направлено на предотвращение векселя в случае его утраты или хищения. За оказанную операцию банк получает доход в виде суммы дисконта.

Банки могут открывать предприятиям специальные ссудные счета, в обеспечение которых принимаются векселя. Ссуды под залог векселей бывают либо срочными, когда владелец векселей обязан выкупить их у банка в заранее установленный срок, либо онкольными, т.е. ссудами до востребования, возврата которых банк вправе потребовать в любое время. Отличие ссуды под залог векселей от учета заключается в том, что вексель не переуступается его владельцу банка, а лишь закладывается в банке на определенный срок. Погашение ссуды может осуществляться путем перечисления средств по распоряжению клиента с его расчетного счета или путем зачета платежей, поступающих по векселям, находящихся в обеспечении кредита от векселедателей: если по специальному ссудному счету за счет поступающих по векселям, находящимся в обеспечении кредита - от векселедателей; если по специальному ссудному счету за счет поступающих средств - образуется кредитное сальдо. То банк начисляет проценты на кредитные остатки в размере, установленном за хранение их на расчетных счетах. В Казахстане порядок предоставления кредита под обеспечение залогом векселя устанавливается в соответствии с кредитной политикой банка. Кредиты предоставляются в размере 60-0% от стоимости залога, средняя процентная ставка кредитования 17% годовых.

Акцепт векселя – это подтверждение плательщиком согласия на оплату по переводному векселю (тратте). Если в качестве акцептанта выступает банк (банковский акцепт), то вексель приобретает статус первоклассного обязательства. Акцепт не является обязательным, но выступает в качестве необходимого условия для того, чтобы вексель имел хождение, свободное обращение на рынке. Акцепт векселя банком означает переход обязательства о его погашении к банку. Клиент, чей вексель был акцептирован, обязан перед наступлением срока платежа по векселю внести в банк сумму, покрывающую цель векселя и процент за оказанную банком услугу. в случае неспособности клиента в срок оплатить вексель банк производит платеж по нему за счет собственных средств.

Другие материалы:

Функции потребительского кредита и его влияние на

экономику страны

Через различные формы потребительского кредита обслуживается всё возрастающая доля розничного товарооборота.

Потребительский кредит очень хорошо стимулирует эффективность труда. Получая заработную плату, недостаточную для покупки за нали ...

Факторы, определяющие формирование кредитной

политики коммерческого банка

При формировании кредитной политики банки должен учитывать ряд объективных и субъективных факторов (таблица 1.3), имеющих непосредственное влияние на их деятельность.

Таблица 1.3 Факторы, определяющие кредитную политику

Макроэкономич ...

Страховое право в США

Как известно, в США действует «англо-американская» система права (или, как еще ее называют, система «общего» или «прецедентного» права), основной чертой которой юристы считают то, что в ней закон не является исключительным источником прав ...