Технико-экономический анализ предприятия

Последовательное развитие и расширение сфер деятельности обеспечили Бугульминскому ОСБ №4694 высокие финансовые результаты. Полученная им годовая прибыль составляет 11,6 млн. руб., что почти в 1,3 раза превышает сумму прибыли полученной за 2006 год.

Основные результаты работы Бугульминского ОСБ №4694 за 2007 год:

- активы-нетто – 1 477,16 млн. рублей;

- балансовая прибыль – 17,8 млн. рублей (рост по сравнению с 2006 годом составил 29,3%);

- Чистая прибыль – 11,6 млн. рублей (рост по сравнению с 2006 годом составил 29,5%).

Успешное функционирование банка в значительной степени зависит от его ресурсной базы. Все источники формирования ресурсов отражаются в пассиве баланса банка (43).

Ресурсы банка – это собственные и привлеченные средства банка, используемые для проведения активных операций.

Рис. 1

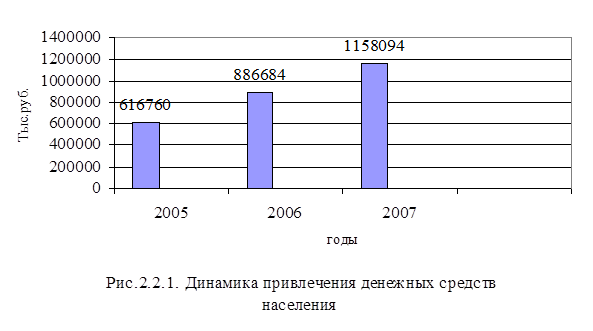

Значительную часть (82%) в структуре пассивов составляют вклады населения. Поскольку они составляют основу ресурсной базы Банка, рассмотрим их подробный анализ на рис. 1. и табл. 2.

Таблица 1 - Анализ динамики привлеченных денежных средств населения

|

Годы |

Сумма привлечения (тыс. p.) |

Абсолютный прирост (тыс. р.) |

Темп роста к предыдущему году (проц. %) |

|

2005 |

616760 |

- |

- |

|

2006 |

886684 |

269924 |

144 |

|

2007 |

1158094 |

271410 |

131 |

Динамика изменений за последние годы свидетельствует об укреплении депозитной базы Бугульминского ОСБ №4694. Так в 2005 году сумма привлеченных средств населения во вклады составляла 616760 тыс. р., в 2006 году она увеличилась на 157641 тыс. р. и составила 886684 тыс. р. за последний год сумма вкладов увеличилась на 271410 тыс. р. и достигла 1158094 тыс.р. Это значит, что население по прежнему доверяет Банку.

Однако необходимо отметить изменение темпов роста депозитной базы. За 2006 год темп роста составил 144%, за 2007 год 131%. Такая ситуация связана с появлением в городе новых коммерческих банков, предлагающих более высокие процентные ставки по депозитам. Основными конкурентами в этой области являются: Татфондбанк, Ак-Барс Банк, Энергобанк и ВТБ 24.

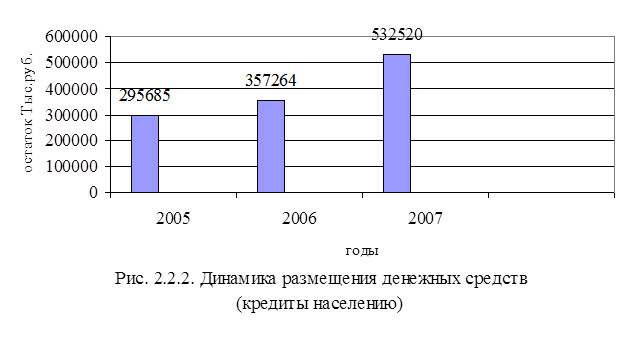

Существенные изменения произошли в структуре активов. Кредиты населению возросли с 295 млн. руб. на 01.01.2006 г. до 532 млн. рублей на 01.01.2008 года (рис. 2).

Рис. 2

Данное увеличение объема остатка средств по кредитам населению связано с увеличением доли долгосрочных кредитов на недвижимость, на строительство и, конечно же, увеличением общего числа кредитуемых физических лиц. Общий доход от кредитования физических лиц увеличился по сравнению с предыдущим годом почти в 2 раза. Большую роль в этом сыграло повышение комиссионных платежей по услугам кредитования в сочетании с повышающимся спросом на саму услугу.

Другие материалы:

Рекомендации по развитию российского рынка акций

Российский рынок акций является молодым и быстрорастущим, который сегодня характеризуется рядом специфических особенностей:

1. Незавершенность формирования законодательной базы фондового рынка, а также отсутствие стабильного и адекватног ...

Проблемы и перспективы

развития банковской системы Республики Беларусь

Банковская система Республики Беларусь - составная часть финансово-кредитной системы Республики Беларусь. Банковская система Республики Беларусь является двухуровневой и включает в себя Национальный банк и иные банки.

Главенствующее поло ...

Цели антикризисных мероприятий

Действия государства по борьбе с финансовым кризисом должны включать не только мероприятия по стабилизации банковского сектора, но и структурные реформы, нацеленные на пост-кризисное развитие всей финансовой системы. При формировании пост ...