Приемы построения и расчета фондовых индексов

Чтобы понять, каким образом рассчитываются некоторые самые популярные индексы, рассмотрим простой пример с рыночным индексом, в основе которого лежат только два вида акций – А и В. На конец дня 0 их цены при закрытии биржи соответственно были равны 10 долл. и 20 долл. за акцию. Выпущено 1500 акций А и 2000 акций В.

В основе расчетов индексов деловой активности лежат три типичные формулы.

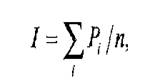

1. Индексы с ценовым взвешиванием (price weighting), использующие метод арифметической средней (DJIA). Теоретически формула индекса (а точнее, средней) с ценовым взвешиванием выглядит следующим образом:

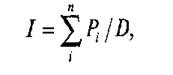

однако практически используется следующая ее модификация:

где Рi – рыночная цена i-й акции; n – число акций в индексе; D – поправочный коэффициент (divisor). Коэффициент D необходим также и для того, чтобы значения индекса в разные периоды времени с разным списком индекса были сопоставимы. Он исчисляется следующим образом:

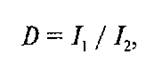

где I1 – значение индекса в текущем периоде, не сопоставимое со значением индекса в базисном периоде из-за изменения списка индекса: I1 = Р1 +… + Рi1 +… + Рn

Рn – цена вновь введенной в список акции; n – число акций в списке индекса; I2 – условное (рассчитанное по старому списку индекса) значение индекса в текущем периоде, сопоставимое со значением индекса в базисном периоде: 11 = Р1 + … + Рi0 +… + Рn, где Рi0 – цена акции, выводимой из списка.

Таким образом, индекс в текущем периоде, рассчитанный на основе нового списка, будет сопоставим с индексом в базисном периоде: I* = I1 / D. Использование В также необходимо при изменении номинальных стоимостей акций, входящих в список индекса (расщепление (split) акций).

Суммируются цены акций, включенных в расчет индекса, затем полученная сумма делится на некоторую постоянную величину («делитель»), чтобы определить среднюю цену. Принцип расчета ценовых средних предельно прост – изначально это сумма цен (или средняя цена) определенной группы акций:

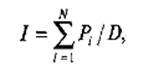

где D – делитель, обеспечивающий равенство значений индекса на момент начала расчета некоторой заданной величине. Если индекс включает только акции ли5и определяется на день 0, то делитель будет равен числу акций, т.е. двум. Таким образом, в день 0 средняя цена будет равна: (10 + 20) / 2 = 15 долл. Эта величина и есть значение индекса.

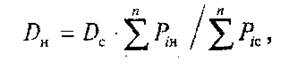

На величину средней оказывают влияние события, не связанные с ростом стоимости компании (ростом цен на ее акции) – например, слияния, поглощения, дробления, (сплит) акций. В этом случае средние величины также нуждаются в корректировке. Корректировка производится с помощью специального делителя, принцип расчета которого для арифметического среднего состоит в следующем:

где РiH – новая цена i'-й акции; Рic – старая цена i'-й акции; Dc – предыдущее значение делителя; DH – новое значение делителя. Каждый раз, когда происходит дробление акций, делитель корректируется, чтобы избежать неверного представления о направленности динамики «рынка».

Представим ситуацию, что в этот же день 0 происходит дробление акций компании В в соотношении 2:1. Тогда, чтобы в момент закрытия биржи значения индекса не изменились, надр рассчитать новое значение делителя:

Другие материалы:

Зарубежный опыт осуществления ипотечного кредитования и его применение в

Республике Казахстан

Важным и перспективным направлением и подходом к созданию эффективного механизма жилищного финансирования, позволяющим обеспечить наряду с системой строительных сбережений комплексное решение жилищной проблемы в стране является долгосрочн ...

Роль коммерческих банков

в реализации приоритетных национальных проектов

Как уже было отмечено выше, динамичное развитие и результативность проектов обеспечиваются за счет формирования прочной финансовой базы с использованием различных источников, и прежде всего - за счет эффективного взаимодействия бюджетных ...

Обзорный анализ

финансово-экономического положения заемщиков

Финансовое положение организации анализируется с позиций установления эффективности использования финансовых ресурсов, находящихся в распоряжении организации, на основе предоставленной финансовой отчетности форма 1 (бухгалтерский баланс) ...