Приемы построения и расчета фондовых индексов

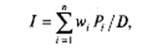

2. Индекс с рыночным взвешиванием (value weighting), или, как его иначе называют, метод взвешивания стоимости или метод взвешивания путем капитализации, использующие метод арифметической средней. Метод расчета индекса в соответствии с весами, равными объемам рыночной капитализации ценных бумаг, аналогичен методам расчета индексов цен товаров и услуг. Обобщенная форма выглядит в этом случае следующим образом:

где Pj – цена i-й акции, D – делители,) обеспечивающий равенство индекса на момент начала расчета базовому значению, w. – вес wi – акций, рассчитываемый как доля данного вида акций в общем объеме всех ценных бумаг, входящих в индекс, т.е.

где Ni – количество i-x акций, находящихся во владении инвесторов. Взвешенные по капитализации индексы могут рассчитываться по объемам базового периода (индексы Ласпейреса) или по объемам текущего периода (индексы Пааше).

По методу Ласпейреса рассчитывается, например, индекс цен акций 30 крупнейших германских компаний DAX (Deutscher Aktienindex). Более распространен в расчетах фондовых индексов метод Пааше. В соответствии с ним рассчитываются французские индексы Compagnie des Agents de Change (CAC-40 и CAC-240), фондовые индексы компаний Великобритании Financial Times Stock Exchange (FTSE-100 и выше), американские индексы Standard & Poor's (S&P-500, S&P-100).

По данному методу цены акций, включенных в индекс, умножаются на соответствующее число акций в обращении и суммируются для получения их совокупной рыночной стоимости на этот день. Далее эту цифру делят на совокупную рыночную стоимость акций на первый день расчета индекса и полученную величину умножают на произвольно определенное исходное значение индекса.

Продолжая наш пример, предположим, что исходным днем для расчета индекса является день 0 и в этот момент значение индекса определено как 100. Прежде всего заметим, что совокупная рыночная стоимость в день 0 равна:

(1500 • 10 долл.) + (2000 ■ 20 долл.) = 55 000 долл.

Далее обратим внимание, что совокупная рыночная стоимость в день 1 составила:

(13 долл. • 1500) + (11 долл. • 4000) = 63 500 долл.

Разделив 63 500 долл. на 55 000 долл. и умножив результат на 100, получим значение индекса «в день 1:

(63 500/ 55 000) • 100 = 115,45.

Таким образом, мы видим, что за период со дня 0 до дня 1 рынок вырос на 15,45%:

(115,45 – 100)/ 100 = 0,1545.

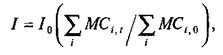

В общем виде формула расчета подобных индексов имеет вид:

где MCt, – рыночная цена (капитализация) корпорации / в период t; MCt 0 – рыночная цена (капитализация) корпорации / в период 0; /0 – базисное значение индекса.

3. Индексы с равным взвешиванием (equal weighting), использующие метод геометрической средней (Value Line Composite Index – VLCI). Такой индекс рассчитывается ежедневно путем умножения значения индекса за предыдущий день на среднеарифметическое относительных значений цен (price relatives) акций индекса, подсчитываемое ежедневно (относительное значение цены – это отношение цены сегодняшнего дня к цене предыдущего).

Например, значение индекса, состоящего из акций An В, в день 1 будет рассчитано путем определения вначале относительных значений цен, которые равны 1,3 (13:10) для акций А и 1,1 [(11 • 2): 20] для акций В. Следует обратить внимание на то, каким образом было скорректировано на дробление относительное значение цены акций В. Все, что нужно было для этого сделать, это умножить цену акции после дробления (11) на пропорцию дробления (2).

Другие материалы:

Основные формы потребительского кредита

Покупка в рассрочку

- предоставляется преимущественно при продаже предметов длительного пользования - автомашин, холодильников, радиоприёмников, телевизоров, мебели.

Торговые компании (магазины, торговые представители и т.п.) предлагают ...

Анализ результативности

финансово-хозяйственной деятельности

Проведение анализа результативности финансово-хозяйственной деятельности, включающего в себя анализ прибыли, рентабельности и эффективности текущей деятельности (деловой активности). Анализ бухгалтерской прибыли начинается с исследования ...

Депозитные операции

Наибольший удельный вес в составе ресурсов банка занимают привлеченные и заемные средства.

Привлеченные средства банка формируются главным образом за счет осуществления депозитных операций.

Депозитными называются операции банков по прив ...