Анализ современной практики финансирования инвестиционных проектов коммерческими банками Узбекистана

Одним из наиболее сложных видов банковской деятельности является проектное финансирование. В Узбекистане деятельностью проектным финансированием занимаются всего 6 крупных банков из 31. Это такие банки как национальный банк внешнеэкономической деятельности Республики Узбекистан, государственно-коммерческий Народный банк Республики Узбекистан, государственно-акционерный коммерческий банк ”Асака”, открытый акционерно-коммерческий банк "Узпромстройбанк", открытый акционерно-коммерческий банк "Агробанк” и частный открытый акционерный коммерческий банк «Asia Alliance bank», чьи активы составляют более 70% от общих активов в совокупности. Среди вышеперечисленных банков самая большая доля инвестиции приходится на национальный банк внешнеэкономической деятельности Республики Узбекистан.

Национальный банк обладает огромным опытом работы и выступает организатором финансирования большинства, как крупных инвестиционных проектов, так и проектов малого бизнеса. Финансирование проектов обеспечивает реструктуризацию экономики и основывается на принципах экономической целесообразности и окупаемости.

В настоящее время на обслуживании в Национальном банке находится 142 кредита по 106 инвестиционным проектам на общую сумму более 3,13 млрд. долларов США (в эквиваленте).

Во исполнение ряда правительственных решений по ускоренной реализации важнейших проектов по модернизации и перевооружению производств отраслей экономики возрос объем принятых к финансированию инвестиционных проектов общей кредитной потребностью свыше 804,21 млн. долл. США (в эквиваленте) или в 2,7 раза, по сравнению с предыдущим годом.[16]

Проводимая Правительством политика, направленная на углубление рыночных реформ, стимулирования развития частного сектора и модернизации структуры экономики, а также принимаемые меры по реализации Инвестиционной программы, программ модернизации и технического перевооружения важнейших отраслей экономики, обеспечивают рост объемов инвестиций, а также улучшению банковской систему.

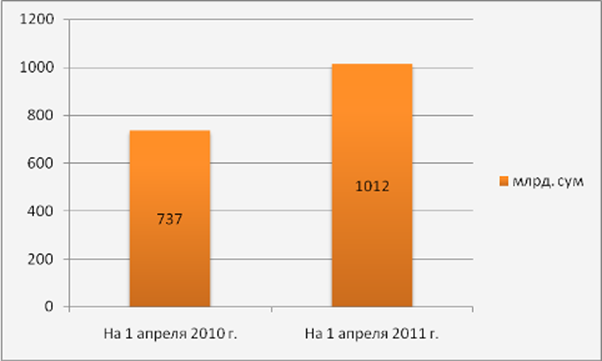

Объем кредитов, выданных на инвестиционные цели по сравнению с аналогичным периодом прошлого года, увеличился на 37 процентов и по состоянию на 1 апреля текущего года составил 1 трлн. 12 млрд. сумов. (Диаграмма 2.2.1)

Диаграмма 2.2.1 Инвестиционные кредиты банков[17]

Осуществляемые меры по финансовому оздоровлению экономически несостоятельных предприятий и усовершенствованию управленческих механизмов, модернизации производства, техническому и технологическому обновлению позволили восстановить производственную деятельность на 141 предприятии из 159 предприятий-банкротов, переданных на балансы коммерческих банков. При этом из них 73 предприятия реализованы стратегическим инвесторам на сумму более 750,1 млрд. сумов[18].

В 2002- 2011 годах Центральный Банк Республики Узбекистан проводил гибкую процентную политику. В течение данного периода годовая ставка рефинансирования Центрального банка Узбекистана снизилась с 34,5% до 12,0% в 2011 году. Снижение ставки рефинансирования было обусловлено, главным образом потребностью банковской системы в дополнительных ресурсах и низким уровнем инфляции. Вслед за снижением ставки рефинансирования наблюдалось и снижение процентных ставок коммерческих банков.

Принятые и принимаемые меры позволили за последние два, 2009-2010 года, в 2 раза увеличить совокупный капитал коммерческих банков. Только в истекшем году на пополнение уставных капиталов ведущих банков было дополнительно выделено свыше 500 миллиардов сумов государственных средств.

Также, согласно с решениями акционеров и наблюдательных советов акционерных коммерческих банков «О привлечении дополнительных средств» совокупный капитал банков в 2010 году было увеличено на общую сумму 490 млрд. сум.[19]

Сегодня банковская система Узбекистана не только остается одной из самых стабильных, отвечающей строгим международным требованиям, но и по ряду установленных нормативов имеет устойчивые позиции. Уровень достаточности капитала наших банков превышает 23 процента, что почти в 3 раза выше международных стандартов, установленных Базельским комитетом. 14 коммерческих банков республики, чьи активы в совокупности составляют более 90 процентов банковской системы, получили высокую рейтинговую оценку «стабильный» от ведущих международных рейтинговых компаний, таких, как «Фитч Рейтингс», «Мудис» и «Стандарт энд Пурс».

В 2010 году суммарные активы коммерческих банков выросли на 30 процентов, и составил более 15,7 трлн. сумов. Данный показатель более чем в 2 раза превышает объемы средств, находящихся на счетах физических и юридических лиц, обеспечивая их полную защиту и гарантируя своевременность платежей. Необходимо отметить общая текущая ликвидность банковской системы в 10 раз превышает текущих обязательств банков по внешним платежам. Иными словами, создана прочная «подушка безопасности» всей банковской системы. (Диаграмма 2.2.2)

Другие материалы:

Функции Центробанка на рынке государственных ценных

бумаг

Центробанк РФ осуществляет размещение и обслуживание рынка ГКО, гарантирует своевременное погашение выпущенных ГКО. Для осуществления этой деятельности он выступает в качестве агента Минфина по обслуживанию выпуска ГКО, дилера, контролиру ...

Сущность кредитной политики коммерческого банка

В условиях рыночной экономики основной формой кредита является банковский кредит. Позитивный опыт деятельности банков разных стран свидетельствует о том, что эффективное управление кредитами - главный источник банковской прибыли. Поэтому ...

Краткая характеристика банка

ООО "Хоум Кредит энд Финанс Банк", один из лидеров российского рынка банковской розницы, работает на российском рынке с 2002 года.

По данным аудированной финансовой отчетности (МСФО) за 2010 год активы ООО "Хоум Кредит энд ...