Анализ состояния системы кредитования малых предприятий в России в современных условиях

По данным Госкомстата России, на начало 2009 года в России действовало около 1032,8 тыс. малых предприятий. Структуру малых предприятий по видам экономической деятельности представим в приложении 1.

По итогам 2008 г. основная доля малых предприятий приходится на предприятия оптовой и розничной торговли (45,0%), а также на операции с недвижимым имуществом (15,8%) ( Приложение 2.). В расчете на 1000 человек населения страны приходится в среднем лишь 6 малых предприятий, тогда как в государствах Европейского Союза – не менее 30.

Численность занятых на малых предприятиях, включая все категории работников, по итогам 2008 года, составила 9,4 млн. человек. Наибольшее число занято на предприятиях оптовой и розничной торговли – 2993,1 тыс.чел., на обрабатывающих производствах – 1866,1 тыс.чел., а также в строительстве -1618,3 ( Приложение 3). Учитывая индивидуальных предпринимателей, численность которых к началу 2008 года, по данным МНС России, достигла 4 млн. человек, общее количество занятых в малом секторе экономики составляет 11,6 млн. человек. В общем количестве экономически активного населения это составляет около 17%, что практически в 3-4 раза ниже уровня западноевропейских стран.

Несмотря на наметившуюся в последние два года тенденцию роста производства продукции, работ и услуг на малых предприятиях, их вклад в валовой внутренний продукт России не превышает 13%. Инвестиционная активность малых предприятий также находится на низком уровне. Доля малых предприятий в суммарном объеме инвестиций в основной капитал составляет около 3%, что не отражает их реального инвестиционного потенциала.

По обороту денежных средств малых предприятий лидирующее положение занимают предприятия оптовой и розничной торговли (72,1 %) (Приложение 4).

Сложившаяся отраслевая структура малого бизнеса, занятости на малых предприятиях и структура выручки от реализации свидетельствует о его развитии преимущественно в сфере торговли и общественного питания. Приоритетные отрасли реального сектора и малая инновационная деятельность развиваются пока не в достаточной мере.

Как видно из представленного анализа, довольно в плачевном состоянии находятся малые предприятия в сельском хозяйстве.

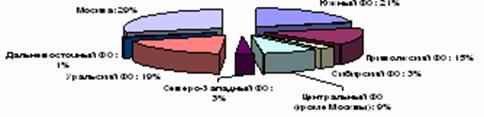

Наиболее перспективными и активно осваиваемыми как московскими, так и региональными банками представляются Центральный, Приволжский, Южный регионы и Урал, где на сегодняшний день уже работает достаточное число малых предприятий и есть все предпосылки для стабильного увеличения их количества (рис. 2.1).

Рис.2.1. Объем кредитов, выданных малому бизнесу в 2008 году по регионам России[9]

Региональное развитие кредитования малого бизнеса будет идти по 2 направлениям – московские банки еще достаточно долго будут осваивать крупные региональные центры, а местные банки будут идти дальше и развивать кредитование непосредственно в небольших областных и районных центрах. Таким образом, в более перспективных регионах кредитование будет развиваться быстрее, чем в менее перспективных, за счет большей полноты охвата. Поэтому в среднесрочной перспективе неравномерность развития кредитования малого бизнеса в региональном разрезе будет только усиливаться.

Другие материалы:

Страховые правоотношения

По договору страхования одна сторона «Страхователь» вносит другой стороне «Страховщику» обусловленную договором плату «Страховую премию», а страховщик обязуется при наступлении предусмотренного договором события «Страхового случая» выплат ...

Субъекты рынка ценных бумаг

Субъекты (участники) рынка ценных бумаг – это физические лица или организации, которые продают или покупают ценные бумаги или обслуживают их оборот и расчеты по ним, т.е. вступают между собой в экономические отношения по поводу ценных бум ...

Совершенствование системы дистанционного банковского обслуживания при

помощи конструкторско-технологических компонентов

Система дистанционного банковского обслуживания – это одно из современных средств автоматизации процессов взаимодействия банка с клиентами. Невозможно представить себе современную компанию, которая бы не применяла в своей повседневной раб ...