Анализ состояния системы кредитования малых предприятий в России в современных условиях

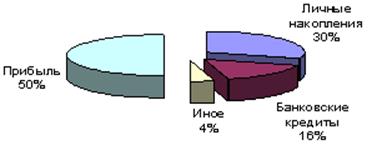

Более чем половине представителей малого бизнеса, оценивающих свой бизнес как устойчивый, не хватает средств для развития. По итогам исследования развития малого бизнеса, которое проводилось совместно с Всероссийским центром исследования общественного мнения – 50% участников опроса заявили, что главным источником финансирования предприятия выступают вложения из собственной прибыли, на втором месте личные средства собственника предприятия – 30%. Лишь затем идут кредиты банков (16%). Финансирование малых предприятий лишь в небольшой степени связано с кредитованием, и в основном бизнес вынужден рассчитывать на собственные силы (рис. 2.2).

Рис.2.2. Источники финансирования малого бизнеса в России[10]

Кредитование малого бизнеса тесно связано с общим положением российского банковского сектора. В настоящее время банки активно наращивают кредитные портфели, выводя на рынок новые продукты, расширяя целевые группы заемщиков за счет населения индивидуальных предпринимателей малого и среднего бизнеса.

Характерно, что кредитование нефинансовых организаций осуществляют в основном российские банки, тогда как доля банков с иностранным участием в капитале, кредитующих российские предприятия, весьма незначительна.

В настоящее время динамичное наращивание кредитного портфеля российскими банками сопровождается как качественными изменениями в структуре предлагаемых кредитных продуктов, так и перестройкой бизнес-процессов в самих кредитных организациях и внедрением новых технологий оценки заемщиков. Рассмотрим более подробно современные тенденции кредитования малого бизнеса.

Для начала рассмотрим двухуровневую систему кредитования субъектов малого предпринимательства[11]. Данная система предполагает выделение ресурсов на реализацию программ поддержки малого бизнеса крупнейшими финансовыми институтами. Поиск и оценка проектов, а также выдача кредитов осуществляются через систему уполномоченных банков, с которыми заключены агентские соглашения. Основными игроками в этом сегменте остаются банки, использующие ресурсы международных финансовых институтов, а также российские банки с государственным участием: Российский банк развития (РосБР) и Внешторгбанк (ВТБ). У Сбербанка существует две программы кредитования малого бизнеса – за счет собственных средств и из средств ЕБРР. По такой же схеме предоставляют ресурсы «УралСиб», Росбанк и Нижегородский банкирский дом (НБД-Банк), Челиндбанк, Дальневосточный банк, Уралтрансбанк и Сибакадембанк.

ДельтаБанк, Пробизнесбанк, «Первое ОВК» являются банками-агентами инвестиционного фонда «США-Россия». «Центр-Инвест», Пробизнесбанк, Московский Кредитный Банк – Международной финансовой корпорации. «Русский Банкирский дом» сотрудничает с американским агентством USAID по поддержке малого предпринимательства. Агентство принимает на себя половину рисков по невозвратам кредитов, что позволяет банку снизить процент кредитования[12].

Все упомянутые иностранные организации выделяют дешевые по российским меркам долгосрочные ресурсы для финансирования российского малого бизнеса.

Открывая доступ малого бизнеса к относительно дешевым финансовым ресурсам, двухуровневая система кредитования позволяет российским банкам-агентам решать две основные проблемы кредитования в этой сфере – снижать ставки по кредиту, делая его более дешевым для конечного заемщика, и увеличивать сроки кредитования, в чем остро нуждаются малые предприятия.

Другие материалы:

Приоритетные направления развития страхового рынка

Для преодоления негативных процессов в экономике, связанных с мировым финансовым кризисом, который набрал оборотов в начале осени 2008 года, руководство страны разработало алгоритм и инструментарий, а также утвердило план антикризисных ме ...

Понятие прибыли и особенности налогообложения доходов коммерческих банков

Для коммерческого банка прибыль является финансовым результатом его деятельности. При этом основным принципом деятельности банка является коммерческий расчет, т.е. доходы должны покрывать все текущие расходы и создавать средства для его р ...

Виды ценных бумаг и их характеристики

На рынке ценных бумаг обращается фиктивный капитал. Он возникает вследствие приобретения ценных бумаг, предоставляющих право получения определённого дохода в виде процента, дисконта или дивиденда. Появление фиктивного капитала исторически ...