Совершенствование системы кредитования

77454 – (0,02 × 77454) = 75905 рублей.

Основной ежемесячный платеж составит:

Общий платеж заемщика за первый месяц составит:

6454,50 + 954,91 = 7409,41 рублей.

Прожиточный минимум на сегодняшний день на каждого члена семьи составляет 4200 рублей, поэтому для того, чтобы взять «Доверительный кредит» заемщик должен получать минимальную заработную плату в размере:

4200 + 7409,41 = 11609,41 рублей.

Если увеличить максимальную сумму кредита до 150 тысяч рублей и срок кредитования до 5 лет. Тогда, для того, чтобы получить данный вид кредита, заемщику необходимо иметь следующий минимальный размер заработной платы:

150000 × 0,15 × ![]() = 1849,32 рублей.

= 1849,32 рублей.

С учетом единовременного взноса (2 % от суммы кредита) заемщик получит кредит в сумме:

150000 – (150000 × 0,02) = 147000 рублей.

2500 + 1849,32 = 4349,32 рублей.

4349,32 + 4200 = 8549,32 рублей.

Таким образом, реализовав данное предложение, Сбербанк даст возможность добросовестным плательщикам, имеющим невысокий доход, но положительную кредитную историю, кредитоваться по схеме «Доверительный кредит».

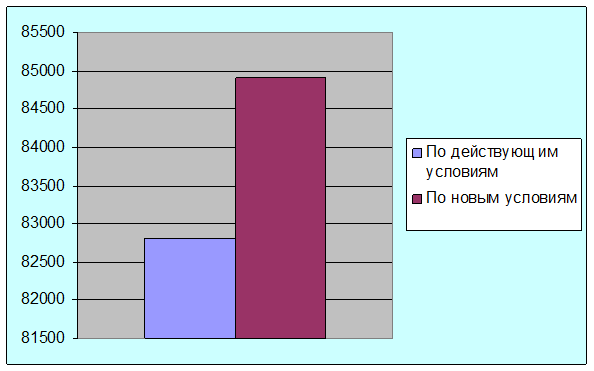

Кроме того, предложение выгодно Сбербанку с точки зрения повышения чистой прибыли, рентабельности собственных средств и акционерного капитала. Эффективность данного предложения представлена в таблице 3.2.15 и на рисунке 3.2.20.

Рисунок 3.2.20 – Изменение чистой прибыли Сбербанка при введении новых условий по «Доверительному кредиту», (тыс.р.)

Расчеты представленные в таблице 3.2.15 показывают незначительное увеличение основных показателей, однако, данные расчеты проводились по результатам 2006 г. и не учитывают изменение доли «Доверительного кредита» в общем объеме потребительских кредитов Сбербанка.

Таблица 3.2.15 – Расчет эффективности предложения по введению новых условий «Доверительного кредита»

|

Показатели |

По действующим условиям |

По новым условиям |

|

Проценты, уплаченные заемщиками Сбербанку по «Доверительному кредиту» |

7756,01 |

103789,15 |

|

Процентные доходы, тыс.р. |

317646 |

320430,96 |

|

Административные и прочие операционные расходы, тыс.р. |

145140 |

145140 |

|

Прибыль до налогообложения, тыс.р. |

109020 |

111804,96 |

|

Налог на прибыль, тыс.р. |

26216 |

26889,09 |

|

Чистая прибыль за год, тыс.р. |

82804 |

84915,87 |

|

Соотношение прибыли к сумме процентных доходов, % |

26,07 |

26,50 |

|

Собственные средства, тыс.р. |

308524 |

308524 |

|

Рентабельность капитала (собственных средств), р. |

0,27 |

0,28 |

|

Уставный капитал |

79981 |

79981 |

|

Рентабельность уставного капитала, р. |

1,04 |

1,06 |

Другие материалы:

Методика проведения финансового анализа заемщиков в ОАО УБРиР

Основной целью финансового анализа является получение информации, дающей объективную и точную картину финансового состояния предприятия, для определения потребности предприятия в дополнительных источниках финансирования, а также возможнос ...

Проблемы создания и развития системы обязательного

медицинского страхования

Возможно, когда нашими специалистами изучались модели медицинского страхования в других странах, какие-то элементы не были изучены до конца или не были учтены особенности нашей страны при реализации выбранной или вновь созданной модели. О ...

Показатели, характеризующие деятельность коммерческих банков

В соответствии с инструкцией ЦБ РФ от 1 октября 1997 г. №1 " О порядке регулирования деятельности кредитных организаций" и последующими изменениями и дополнениями установлены обязательные экономические нормативы деятельности бан ...